Stane se Španělsko jádrem eurozóny?

Po globální finanční krizi a následně dluhové krizi v eurozóně se Španělsko zařadilo mezi ekonomicky strádající země periferie. Mimo jiné se to projevilo růstem rizikových prémií španělských vládních obligací. Hlavní ekonom banky Natixis si ale všímá současného poklesu těchto prémií a ptá se, zda jde o iracionální jev, nebo zda to může být známkou fundamentálního zlepšení španělské ekonomiky. Pokud by k němu skutečně docházelo, země by se nakonec mohla zařadit mezi ekonomicky silné jádro eurozóny.

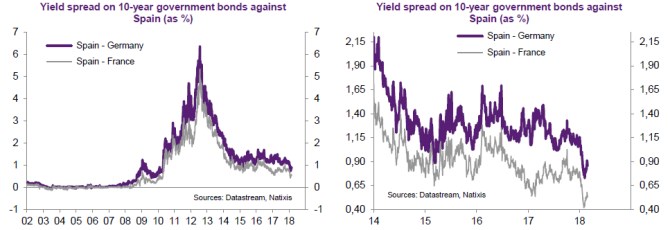

Vývoj rizikových prémií španělských obligací (výše jejich výnosů nad výnosy dluhopisů německých a francouzských) popisují následující grafy. Prémie se začaly zvedat v roce 2008, po určitém uklidnění roku 2009 přišel opětovný prudký růst odrážející krizi v eurozóně a obavy z insolvence zemí na periferii měnové unie. Paniku tehdy zastavila až ECB a poté se rizikové prémie Španělska vydaly dolů. Druhý graf se zaměřuje na vývoj po roce 2014 a z něj je zřejmé, že od roku 2016 přichází druhá vlna poklesu rizikových prémií. Zejména ta vede Natixis k úvahám o členství Španělska v jádru eurozóny:

Artus poukazuje na to, že současný pokles prémií probíhá i přesto, že ECB omezuje svůj program nákupu aktiv a stále více se hovoří o jeho úplném ukončení. Příčinou vývoje na dluhopisových trzích by tedy mělo být něco jiného než akomodace ECB. Natixis se tedy zaměřuje na fundament – konkurenceschopnost španělské ekonomiky, vývoj exportů, investice, automatizaci výroby, vládní rozpočty a míru zadlužení.

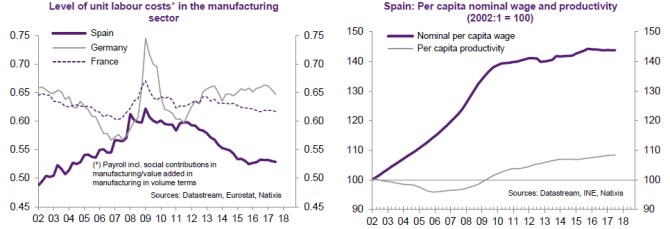

Hodnocení ve všech těchto oblastech je pozitivní, za pozornost stojí zejména růst konkurenceschopnosti, který je patrný z následujících dvou grafů. První porovnává vývoj jednotkových nákladů práce, do kterých promlouvá jak výše mezd, tak vývoj produktivity (viz druhý graf). Ve Španělsku tyto náklady rostly prudce až do roku 2008, pak ovšem nastalo období jejich razantního poklesu. Země se tak postupně dostala do podobné pozice jako na počátku tisíciletí, kdy byla její nákladová konkurenceschopnost mnohem vyšší než ve Francii či Německu:

Obnovená konkurenceschopnost přispívá k růstu investic, exportů a vytváření přebytků běžného účtu. Růst HDP převyšuje růst ve Francii a Německu, nezaměstnanost klesá (i když z velmi vysokých hodnot a tudíž se stále drží nad 15 %). Významně se podle Natixisu zlepšila fiskální situace a země se vrátila do stavu fiskální solvence – se současnými deficity je schopná dosáhnout stabilizace míry veřejného zadlužení.

Natixis tak dochází k závěru, že vývoj na dluhopisových trzích v případě Španělska odpovídá fundamentu. Pokud se bude jeho ekonomika i nadále držet současného trendu, je země na dobré cestě stát se členem jádra eurozóny. Přestože i ve Španělsku najdeme slabé stránky například v oblasti pracovních dovedností a systému vzdělání, podle Natixisu „nejsou horší než ve Francii“.

Zdroj: Natixis

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 24.04.2024

| Natural 95 40.4 Kč | Nafta 39.22 Kč |

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz