Stačí peníze vybrané na důchodovém pojištění na výplatu důchodů?

Zdroj: Vývoj vybraných ukazatelů životní úrovně v České republice letech 1993 – 2011, MPSV

Odhad Ministerstva práce a sociálních věcí zobrazuje rozdíl mezi příjmy státního průběžného pilíře a jeho výdaji, a to v procentech hrubého domácího produktu. Jedno procento v současných podmínkách představuje asi 38 mld. Kč.

Dnes již peníze vybrané na důchodovém pojištění nestačí na výplatu důchodů. Tento schodek neznamená, že aktuálně nejsou na důchody peníze. Musí však být dotovány z výnosu jiných daní, resp. stát si na ně musí půjčovat, a tak zadlužovat budoucí generace daňových poplatníků. Kromě růstu dluhu dochází k omezování jiných potřebných veřejných výdajů na služby občanům (školství, zdravotnictví, oprava silnic apod.). Pokud se bude deficit dále zvyšovat, hrozí kolaps veřejných financí spojený s velkým krácením veřejných služeb.

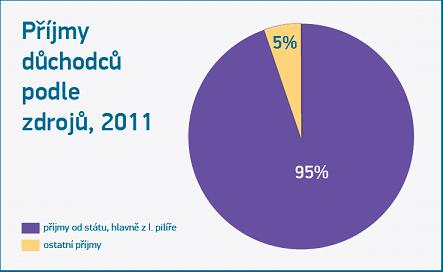

Další problém představuje velká závislost příjmů českých důchodců na jednom zdroji –

státním průběžném pilíři. V tomto ukazateli je Česká republika nejhorší ze všech vyspělých zemí. Tato závislost je doprovázena velkým rizikem, které lze vysvětlit jednoduše: pokud člověk naskládá všechna vajíčka do jedné ošatky, pak při jejím převrhnutí je velká pravděpodobnost, že přijde o všechna vajíčka. Pokud je rozdělí mezi dvě či tři ošatky na různá místa, celkové riziko se snižuje. Existuje totiž jen velmi malá pravděpodobnost, že by se převrhly všechny tři ošatky.

Rozdělení (rozložení - diversifikace)

zdrojů a úspor obecně znamená vyšší pravděpodobnost jejich zachování. Odborně se hovoří o diversifikaci rizik nebo diversifikaci zdrojů.