Nejhorší akcie na světě?

Analytici jsou svým založením zřejmě velmi optimističtí lidé. Poukazuje na to soustavné převažování poměru jejich doporučení koupit nad prodávat. Evidentně ale existují výjimky a jednu z nich představuje společnost Sharp. Míra analytické negativity je u ní nevídaná, ale akcie si jako naschvál v posledních měsících nevede ani zdaleka zle.

Sharp kdysi býval jednou z nejznámějších značek elektroniky, postupně ale nastal jeho ústup ze slávy a dnes již tomuto segmentu spotřebního zboží samozřejmě dominují úplně jiní hráči. Ukazuje to, jak těžké je udržet se na vrcholu – což je nyní relevantní zejména s ohledem na ony současné vítěze. Následující obrázek pak ukazuje vývoj zmíněného poměru jednotlivých doporučení u akcií Sharp a je z něj zřejmá ona výjimečná negativita, jako by šlo o nejhorší akcii na světě. Analytici totiž houfně a soustavně doporučují titul prodávat, jen pár polokontrariánů radí držet a v září letošního roku se objevil jeden rebel, který jde úplně proti trendu s doporučením kupovat:

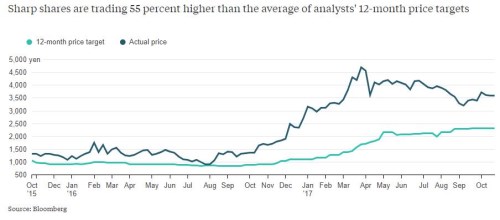

Druhý graf popisuje vývoj ceny akcie Sharpu a porovnává jej s průměrnou cílovou cenou analytiků. Ta se v podstatě po celou sledovanou dobu pohybuje pod cenou skutečnou a tudíž není divu, že převažující rada prodávat:

Pokud investor neuvěřil v podstatě jednohlasným doporučením a Sharp nakoupil v roce 2016, realizoval by dodneška zisky v řádu mnoha desítek procent. Bezesporu k tomu ale významně přispěla akvizice Sharpu Foxconnem a opět se tak potvrzuje velmi častý vzorec: Pro kupovanou společnost a její akcie jsou akvizice většinou velkým přínosem. Sharp už čtvrtým čtvrtletím v řadě svými výsledky předčil očekávání a to jak na úrovni provozního, tak na úrovni čistého zisku. Minulý pátek firma navíc zvýšila očekávání pro ziskovost za celý letošní rok. Analytická skepse ale zatím přetrvává i přesto, že Foxconn má na firmu evidentně pozitivní fundamentální vliv (hovoří se zejména o snižování nákladů). Může být vysvětlení prostě v tom, že by akcie byla sama o sobě zajímavá, ovšem příliš drahá, jak vlastně tvrdí i výše uvedený graf?

Pohled na provozní tok hotovosti Sharpu nám ukazuje, že po značně rozházených předchozích letech firma v letošním fiskálním roce vydělala téměř 127 miliard jenů. Investovala rekordních 77 miliard jenů a po investicích jí tak zbylo 50 miliard jenů (dividendy nevyplácí, poslední tři roky splácí dluhy). Současná kapitalizace firmy dosahuje 5 880 miliard jenů a to podle mých jednoduchých výpočtů v podstatě implikuje, že Sharp by měl do pěti let zhruba ztrojnásobit (!) svůj volný tok hotovosti.

Z oněch 50 miliard jenů by se tedy průměrným ročním růstem ve výši 25 % mělo během 5 let stát 150 miliard jenů. Což je částka, kterou firma nyní nevydělává ani provozem. Zdá se tedy, že tu vlastně celou dobu nehovoříme o mimořádné skepsi analytiků, ale mimořádném optimismu trhů, které mají ve schopnost dua Foxconn/Sharp obrovskou důvěru. Úplně nereálné sny to ale být nemusí, což naznačuje například meziroční zlepšení letošního provozního toku hotovosti (významně rostou i investice).

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz