Investice a nejhodnotnější značky roku 2017

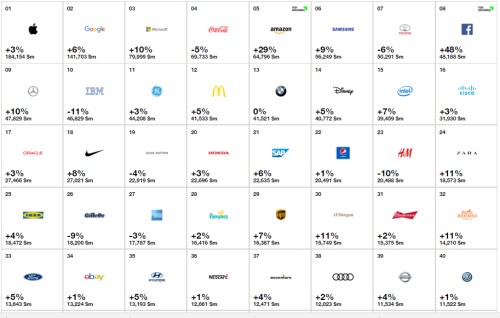

Společnost Interbrand přišla s novým žebříčkem nejhodnotnějších značek na světě. Asi nepřekvapí, že na prvním místě je s poměrně velkým náskokem logo nakousnutého jablka. To má podle odhadů zmiňované společnosti hodnotu více než 184 miliard dolarů, zvýšit se jí meziročně podařilo o 3 %. Na místě druhém je Google, na třetím Microsoft a teprve na čtvrtém je společnost „staré“ ekonomiky. Asi opět nebude překvapivé, že technologickým gigantům z první pětky dokáže sekundovat Coca Cola.

Zdroj: Interbrand

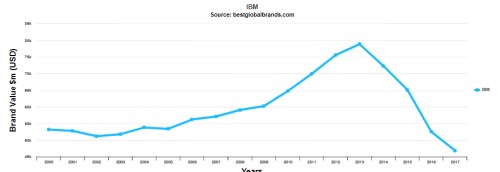

Největšího ročního růstu hodnoty značky dokázal na špici pelotonu podle Interbrandu dosáhnout Facebook (48 %) a Amazon (29 %). Nejvíce naopak utrpělo IBM a HM. A evidentně platí, že ohledně budování/destrukce značek neplatí žádná pevná pravidla a mustry. První z následujících grafů na příkladu zmíněné IBM ukazuje, že i opakovaný úspěch (cca 2006 – 2013) může vystřídat ještě prudší propad:

Zdroj: Interbrand

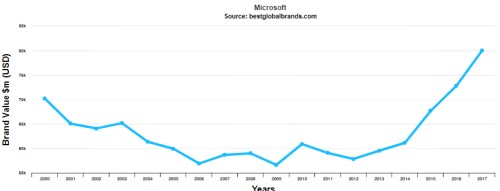

Úplně opačný vzorec vidíme u Microsoftu, kde se v podstatě až do roku 2012 zdálo, že značka směřuje k úpadku, maximálně ke stagnaci. Jenže pak firma dokázala hodnotu své značky prudce zvednout a zatím to vypadá, že tímto směrem půjde vše i dál:

Zdroj: Interbrand

Pohled na uvedený žebříček a konkrétní historický vývoj nejhodnotnějších značek vypráví ještě dlouhou řadu pestrých korporátních příběhů. Když už ale hovoříme o hodnotě značky, je možná dobré si trochu více osvětlit, o čem je řeč. Metodologii společnosti Interbrand neznám, ale princip by měl být jednoduchý:

Hodnota značky Coca Cola je dána hodnotou hotovosti, kterou této firmě značka přinese. Jde tedy vlastně o rozdíl mezi (i) tím, jaký tok hotovosti firma generuje a bude generovat nyní tak, jak je, a (ii) tím, co by generovala, kdyby najednou svou značku ztratila a prodávala by pod značkou jinou. Uvedení tohoto jednoduchého principu do praxe je ale ošemetné. Jaký tok hotovosti by například mělo BMW, kdyby se jeho auta začala najednou prodávat pod úplně jiným jménem (a zákazníci by ani nesměli vědět, že jde o nástupce BMW)?

Zajímavé je v této souvislosti srovnání odhadované hodnoty značky s tržní hodnotou celé společnosti (EV). Tedy hodnoty významného nehmotného aktiva a celkovou tržní hodnotou aktiv (počítanou z druhé strany rozvahy jako součet kapitalizace a hodnoty dluhů). EV Applu je nyní necelých 850 miliard dolarů, hodnota značky by měla být oněch 185 miliard dolarů. To by znamenalo, že kdyby firma teoreticky najednou začala své produkty prodávat pod úplně jinou značkou (a zákazníci by si jí nespojovali s nakousnutým ovocem), hodnota jejích aktiv by se pohybovala na 665 miliardách dolarů. EV takového Daimleru je nyní 181 miliard dolarů, hodnota jeho značky by měla být 48 miliard dolarů. I bez značky Mercedes by tedy hodnoty společnosti měla být více než 130 miliard dolarů.

Výše uvedené nás opět přivádí k tomu, že odhad hodnoty značky je skutečně jen hrubým cvičením. Mě intuitivně připadá, že odhadované hodnoty značek jsou relativně k EV stále dost malé. Je hezké, že firmy by i bez značky měly výrobní aktiva, zásoby, výrobní know how, atd. Ale je možné, že konkurence by si rozebrala většinu jejich předchozího podílu na trhu a faktická hodnota oněch aktiv by byla minimální (likvidační). Ale to je opět jen „finance fiction“ přemítání.

Z investičního hlediska jsou podobné úvahy relevantní zejména proto, že nám selektují společnosti, které často mají svou tržní niku, či dokonce významnou bariéru vstupu na dosti velkém trhu. To zvyšuje marže, někdy i očekávaný růst a naopak snižuje rizika. Na druhou stranu ale trh není k podobným kvalitám slepý a podle toho vypadají valuace.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz