Bublající poptávkové tlaky a stále pouze vlažné posílení koruny

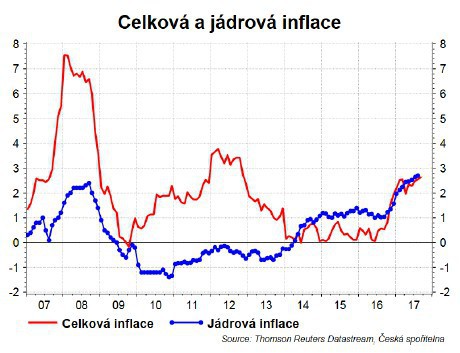

Inflace poskočila v září z 2,5 na 2,7 procenta. Jirka k tomu napsal: „…inflaci táhne i nadále nahoru silná domácí poptávka, napjatá situace na trhu práce (vysoký růst mzdových nákladů firem) a ceny potravin. A postupně se k těmto vlivům přidává dle nás i zahraničí spolu s tím, jak se v eurozóně zlepšuje ekonomická situace (tento vliv je ale přes zlepšení stále ještě slabý). A také vyšší ceny ropy začínají působit proinflačně.“

Pro centrální banku je klíčová jádrová inflace, která setrvává nad inflačním jejím cílem. Proto ČNB ve svém komentáři potvrzuje Jirkova slova: „V jejím pozvolném nárůstu se přitom odráží zrychlený růst domácí ekonomiky a mezd.“

ČNB očekává, že v příštím roce inflace zvolní mírně pod inflační cíl, mimo jiné díky posílení koruny, nízké dovezené inflaci a zrychlení růstu produktivity. Pořád ale bude celková inflace kolem dvou procent.

Včera také vyšla čísla za průmysl, který v srpnu poskočil téměř o šest procent. Hodnota nových zakázek vzrostla o pět procent. Stejně tak index nákupních manažerů nejen v ČR, ale i globálně nenaznačuje, že v příštích měsících dojde k výraznému zvolnění růstu.

Důležitým indikátorem jsou nyní mzdy. Ty v průmyslu vzrostly v srpnu meziročně o 7,5 procenta na 30 640 CZK.

Dosavadní údaje ukazují, že mzdy v celé ekonomice rostou mezi 7,5-8 procenty ve třetím kvartále. O více než procento, než ČNB očekávala. Vzhledem k vyluxovanému trhu práce (míra nezaměstnanosti 3,8 procenta), a protože stát bude tučně zvyšovat mzdy, nelze očekávat nějaké dramatické zvolnění růstu mezd a firmy čeká obtížné mzdové vyjednávání.

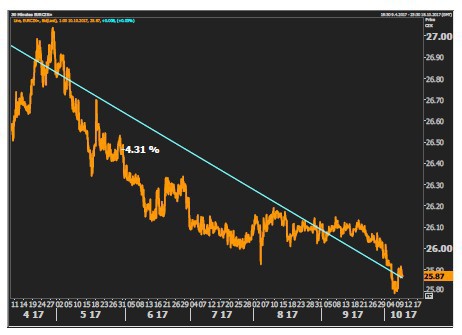

No a koruna. Ta sice v posledních dnech posílila pod 26 CZK/EUR, ale vzhledem k tomu v jakém se nachází ekonomika, jde o posílení stále vlažné. Důvodem je překoupenost koruny, která zpomaluje posilování a snižuje citlivost na úrokový diferenciál.

Z naší analýzy vyplývá, že pokud by koruna posílila v příštím roce na 25,50 a ČNB by nezvyšovala sazby, tak by se inflace v příštím roce pohybovala kolem tří procent. Proto očekáváme do konce roku 2018 trojí zvýšení sazeb: letos v listopadu, a pak dvojí v příštím roce.

David Navrátil

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz