Opravné položky – Jejich účtování a daňové dopady

Opravné položky jsou nástroj, prostřednictvím kterého se vyjadřuje dočasné snížení hodnoty majetku v účetnictví. Tvorba opravných položek vyplývá z účetního principu opatrnosti, který říká, že účetní jednotky by měly brát v úvahu jen ty zisky, které byly skutečně dosaženy, a naopak uvažovat o všech skutečných ale i očekávaných rizikách a možných ztrátách, které se týkají majetku a závazků.

Opravné položky se tvoří pouze k majetkovým účtům. Lze je tvořit k dlouhodobému majetku, k pohledávkám, k zásobám a k cenným papírům. Naopak je nelze tvořit k peněžním prostředkům v hotovosti nebo na bankovních účtech, k majetku oceněnému reálnou hodnotou nebo finančnímu majetku přeceněnému metodou ekvivalence a k účtům pasiv rozvahy. Opravné položky se tvoří k majetkovým účtům za předpokladu, že skutečná hodnota majetku (tržní či jiná reálná hodnota) je nižší než účetní hodnota majetku prokázaná na základě inventarizace a zároveň toto snížení hodnoty majetku není trvalého charakteru.

Rozlišují se účetní a daňové opravné položky. Daňové opravné položky se tvoří podle zákona č. 593/1992 Sb., o rezervách (dále jen „zákon o rezervách“) a lze je tvořit pouze k pohledávkám. Problematiku účetních opravných položek upravuje v ČR u běžných podnikatelů prováděcí vyhláška k zákonu o účetnictví č. 500/2002 Sb. (dále jen „vyhláška“) - konkrétně § 55 vyhlášky. A dále je jim věnovaný Český účetní standard pro podnikatele č. 005.

Účtování opravných položek

O opravných položkách se obvykle účtuje k rozvahovému dni v rámci tzv. předuzávěrkových operací. Jedná se o přípravné práce k účetní závěrce, kdy účetní jednotky před samotným sestavením účetní závěrky musí uvést účetnictví do stavu, aby účetní závěrka sestavená na jeho základě podávala věrný a poctivý obraz skutečnosti. Opravné položky se tvoří na základě inventarizace majetku, a to pouze na přechodné snížení hodnoty majetku, nikdy ne na zvýšení hodnoty majetku. Jelikož tvorba opravných položek souvisí s inventarizací majetku a ta se dá dle § 29 zákona č. 563/1991 Sb., o účetnictví (dále jen „zákon o účetnictví“) provádět i v průběhu roku, může se o opravných položkách účtovat i v průběhu účetního období.

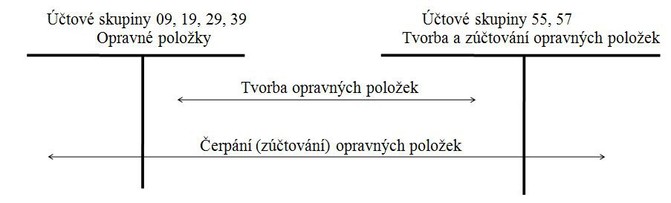

Tvorba opravných položek se účtuje do nákladů na stranu Má dáti pomocí účtové skupiny 55 a 57 oproti příslušné účtové skupině majetku směrné účtové osnovy vyčleněné pro opravné položky:

09-Opravné položky k dlouhodobému majetku,

19-Opravné položky k zásobám,

29-Opravné položky ke krátkodobému finančnímu majetku,

39-Opravné položky k zúčtovacím vztahům a vnitřní zúčtování.

Co se týká opravných položek k dlouhodobému majetku, mohou se tvořit jak k odepisovanému, tak neodepisovanému majetku. U odepisovaného majetku se pak při inventarizaci porovnává jeho hodnota v účetnictví po odečtení oprávek s jeho užitnou hodnotou. Podnětem k tvorbě opravných položek k dlouhodobému majetku k rozvahovému dni může být předpokládaný prodej tohoto majetku za mnohem nižší prodejní cenu, než je jeho ocenění v účetnictví.

Důvodem pro tvorbu opravných položek u zásob může být například pokles poptávky po zboží účetní jednotky nebo nadvýroba sezónního zboží, u kterého účetní jednotka očekává ztrátu z jeho prodeje.

U pohledávek je důvod pro tvorbu opravných položek jasný – účetní jednotka eviduje pohledávky po splatnosti, u kterých neví, zda budou v budoucnu zaplaceny.

Rozpouštění nebo snížení se pak účtuje na stranu Dal nákladů a stranu Má dáti příslušné účtové skupiny majetku. K rozpuštění opravných položek může dojít například, když inventarizace v následujícím období neprokáže opodstatněnost jejich výše, nebo třeba došlo k prodeji majetku, ke kterému byla opravná položka vytvořena, nebo byla zaplacena pohledávka, ke které byla vytvořena opravná položka. Účty opravných položek nesmí mít aktivní zůstatek, tzn. rozpouští se maximálně do výše vytvořené opravné položky a nelze je tvořit na zvýšení hodnoty majetku.

Pokud se na určitý titul snížení hodnoty majetku vytváří rezerva, nelze současně tvořit opravnou položku. Došlo by tak k duplicitnímu zohlednění rizika v nákladech účetní jednotky.

Vykazování opravných položek

V rozvaze se vykazují opravné položky ve sloupci Korekce se záporným znaménkem. Ve výkazu zisku a ztrát došlo oproti vykazování v minulých letech k několika změnám. Jednak došlo k rozdělení úprav hodnot dlouhodobého hmotného a nehmotného majetku na část trvalého charakteru (odpisy) a na část dočasného charakteru (opravné položky) a také k samostatnému vykazování změny stavu opravných položek k zásobám a k pohledávkám. V tomto případě se změna týká pouze vykazování jednotlivých opravných položek na samostatných řádcích bez nutnosti změny v postupech účtování.

Daňový pohled

Jak již bylo zmíněno, z daňového pohledu lze tvořit pouze opravné položky k pohledávkám. Tyto jako jediné mohou mít dopad do základu daně z příjmů, tj. zůstávají v základu daně tak, jak byly zaúčtovány. Jejich úprava se řídí striktními pravidly zákona o rezervách, proto tyto opravné položky budeme nadále nazývat „zákonné“. Je důležité zdůraznit, že je „lze“ tvořit, tzn. tvorba zákonných opravných položek nepředstavuje povinnost, ale možnost.

O vliv ostatních opravných položek (k majetku, zásobám, pohledávkám – netvořených v souladu se zákonem o rezervách) je třeba základ daně „očistit“, tj. jejich tvorbu zohlednit jako položku zvyšující základ daně a naopak jejich rozpouštění (pokud byla v minulosti tvorba prokazatelně zohledněna jako položka zvyšující základ daně) jako položku snižující základ daně.

Jak již bylo zmíněno, aby zákonné opravné položky mohly být součástí základu daně, musí být v daném období také zaúčtovány. Toto je jenom jeden z mnoha požadavků zákona o rezervách. Další zásadní požadavky na tvorbu zákonných opravných položek jsou např. následující:

- lze tvořit jen k nepromlčeným pohledávkám,

- lze je tvořit jen k rozvahové hodnotě pohledávky (části), která nebyla k rozvahovému dni uhrazena,

- pohledávka musí souviset se zdanitelným příjmem (tj. bylo o ní při jejím vzniku účtováno ve výnosech a takto vzniklý příjem nebyl podle zákona o daních z příjmů od daně osvobozen, nebo nezahrnován do základu daně, popř. do samostatného základu daně z příjmů, popř. do základu daně pro srážkovou daň),

- nejedná se o pohledávky vzniklé mezi tzv. spojenými osobami,

- nejde o pohledávky vzniklé z titulu cenných papírů a ostatních investičních nástrojů, úvěrů, zápůjček, ručení, záloh, plnění ve prospěch vlastního kapitálu, úhrady ztráty obchodní korporace, smluvních pokut a úroků z prodlení, poplatků z prodlení, penále a jiných sankcí ze závazkových vztahů, pohledávky nabyté bezúplatně, nebo o soubor pohledávek.

Zákon o rezervách počítá i s pravidly pro tvorbu a rušení opravných položek u fyzických osob, dále se specifiky při přeměnách obchodních korporací či ukončení podnikatelské činnosti.

I z daňového pohledu je potřeba v souvislosti s podáním daňového přiznání prověřit odůvodněnost výše vytvořených zákonných opravných položek a v případě, že jejich existence není z určitého důvodu opodstatněná (např. úhrada, odpis pohledávky, promlčení apod.), je nutné je zrušit. Vzhledem k tomu, že znění zákona o rezervách v průběhu času procházelo poměrně bouřlivým vývojem, je třeba při tvorbě/rušení zákonných opravných položek vzít v úvahu i řadu přechodných ustanovení.

Z výše uvedeného je zřejmé, že tvorba zákonných opravných položek není procházkou růžovým sadem, (obzvláště pak u velkého počtu pohledávek po splatnosti) a je potřeba věnovat pozornost každému detailu, neboť sebemenší přehlédnutí může způsobit neoprávněnou tvorbu zákonné opravné položky k pohledávkám a potažmo neoprávněné snížení základu daně. Pokud by tuto skutečnost odhalil finanční úřad při daňové kontrole, mohlo by mít takové „přehlédnutí“ za následek doměrek daně.

Níže bychom ještě závěrem chtěli nastínit typy zákonných opravných položek k pohledávkám a základní principy jejich tvorby:

- Opravné položky k pohledávkám za dlužníky v insolvenčním řízení – Základní podmínkou jejich tvorby je přihlášení u soudu do insolvečního řízení v zákonné lhůtě. Opravné položky lze pak tvořit až do výše 100% rozvahové neuhrazené hodnoty pohledávky. Tyto opravné položky lze vytvořit pouze v období, v němž byly přihlášeny u soudu. Vytvořené opravné položky se zruší v návaznosti na výsledky insolvenčního řízení.

- Časové opravné položky – Jde asi o nejčastější případ opravných položek k pohledávkám. Tyto opravné položky se vytvářejí v závislosti na době, která uplynula od konce sjednané doby splatnosti pohledávky. Pokud od doby splatnosti uplynulo více než 18 měsíců, je možné tvořit opravnou položku až do výše 50 % neuhrazené rozvahové hodnoty pohledávky, a pokud uplynulo více než 30 měsíců, až do výše 100 % neuhrazené rozvahové hodnoty pohledávky. Pozor však na pohledávky nabyté postoupením (nakoupené od jiného subjektu), zde platí přísnější pravidla.

- Opravné položky k pohledávkám malé hodnoty – V případě menší pohledávky, jejíž rozvahová hodnota bez příslušenství v okamžiku vzniku nepřesáhla 30 000 Kč, je možné využít zjednodušený postup tvorby opravných položek. Pokud od konce sjednané doby splatnosti pohledávky uplynulo nejméně 12 měsíců, lze k neuhrazené hodnotě této pohledávky vytvořit okamžitě 100% opravnou položku. Další podmínkou ještě je, že celková hodnota pohledávek vzniklých vůči témuž dlužníkovi, u nichž se tvoří zákonné opravné položky touto metodou, nepřesáhne za jedno období 30 000 Kč.

O vytvořených zákonných opravných položkách je třeba vést samostatnou evidenci.

Na úplný závěr je ještě vhodné připomenout, že účetní jednotky by měly mít vytvořenou vnitropodnikovou směrnici pro tvorbu a čerpání opravných položek, kterou se budou při jejich účtování řídit.

V případě, že Vás toto téma zaujalo, neváhejte se na nás obrátit pro případnou konzultaci.

Všechny newslettery společnosti Fučík a partneři

Ing. Daniela Císařovská

Daňový poradce

Daniela má mnohaleté zkušenosti v poradenské činnosti v oblasti účetnictví a zdanění právnických osob, a to jak na národní tak i mezinárodní úrovni. Řadu let se v praxi zabývá daňovým řešením cestovních náhrad a zaměstnaneckých benefitů.

![]()

Fučík & Partneři

Od roku 1995 působíme na poli daňového poradenství a auditu. Svým klientům nabízíme mnohaleté zkušenosti podnikového poradenství. Pořádáme vzdělávací semináře na témata z daňového prostředí. Účastníme se odborných konferencí a diskuzí. A dále se specializujeme na řízení lidských zdrojů a outsourcing mzdového a finančního účetnictví. Poskytujeme komplexní poradenské služby v oblasti auditu, daní, podnikového poradenství, účetnictví, personálního poradenství včetně mzdového účetnictví a transakčního poradenství. Naším cílem je spokojenost našich klientů.

Děláme to, co nás baví, dělejte to také a starosti s účetnictvím a daněmi nechte na nás!

Více informací na:http://www.fucik.cz/

Poslední zprávy z rubriky Okénko daně:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz