Měříme inflaci správně? / BIG EXPERT: týden od 18. 9. 2017

Poslední dobou zesiluje polemika o tom, zda inflaci pro potřeby inflačního cílování vlastně měříme správně. Kritici současnému cenovému indexu vytýkají především slabé zahrnutí cen nemovitostí. Intenzivně se tímto tématem zabývá i ČNB - posledním příspěvkem do debaty je nedávno zveřejněný článek (a paper) viceguvernéra Mojmíra Hampla a poradce ČNB z UK Tomáše Havránka.

![]() Samotné téma "správného" měření inflace se rozhodně neobjevilo ve veřejném prostoru až nyní, kdy ČR zažívá výrazný nárůst cen nemovitostí a kdy se ČNB snaží roztáčející spirálu mezi cenami nemovitostí a hypotečními úvěry brzdit doporučeními ohledně poskytování nových úvěrů. To vše navíc v situaci, kdy se oficiální inflace měřená indexem spotřebitelských cen nachází bezpečně v tolerančním pásmu centrální banky, které činí 1-3 %.

Samotné téma "správného" měření inflace se rozhodně neobjevilo ve veřejném prostoru až nyní, kdy ČR zažívá výrazný nárůst cen nemovitostí a kdy se ČNB snaží roztáčející spirálu mezi cenami nemovitostí a hypotečními úvěry brzdit doporučeními ohledně poskytování nových úvěrů. To vše navíc v situaci, kdy se oficiální inflace měřená indexem spotřebitelských cen nachází bezpečně v tolerančním pásmu centrální banky, které činí 1-3 %.

Již po poslední finanční krizi, která vypukla v roce 2008 a jejímž spouštěčem byla bublina na americkém realitním trhu, se pozornost ekonomů a centrálních bankéřů upřela směrem k většímu důrazu na tzv. makroobezřetnostní politiku, která má za cíl snížení rizika vzniku finančních nestabilit a krizí. V důsledku toho se přirozeně rozvinula i debata o tom, jestli je režim inflačního cílování při daném cenovém indexu schopen dalším finančním krizím předejít.

V roce 2010 se ve svém článku pro změnu cenového indexu vyslovil například tehdejší člen bankovní rady ČNB Robert Holman. Uvedl tehdy: "Inflační cílování však nemůže pokračovat v dosavadní praxi, máme-li se do budoucna vyhnout finančním krizím, které mají původ na trzích nemovitostí. Centrální banky tak dnes stojí před výzvou, jak zahrnout ceny nemovitostí do inflačního cíle." Text poté uzavřel konstatováním: "I když bude nutné vyřešit mnoho technických problémů, finanční krize nepochybně oslabila argumenty odpůrců změn."

Prvním krokem je otázka, zda by vůbec do cenového indexu, prostřednictvím něhož měříme změny cenové hladiny, měly ceny nemovitostí patřit. Statistické úřady často do cenového indexu zahrnují tzv. imputované nájemné, což je nájemné, které hypoteticky platí vlastník nemovitosti, který ji zároveň obývá, sám sobě na základě tržního nájemného nemovitostí s obdobnými vlastnostmi. Například harmonizovaný cenový index HICP sestavovaný Eurostatem ale tuto položku neobsahuje.

Námitkou proti zahrnutí ceny nemovitostí je, že podstatná část nákupu domu nebo bytu má investiční povahu, a není tedy součástí spotřeby. Podle Hampla s Havránkem je však nemovitost spíše zbožím dlouhodobé spotřeby, neboť pořízení nemovitosti pro účely vlastního bydlení zakládá nárok na tok budoucích služeb podobně jako např. nákup automobilu nebo pračky. Proti tomu by asi šlo namítnout, že investiční podíl je vzhledem ke spotřebnímu u nemovitostí ve srovnání s ostatními statky dlouhodobé spotřeby vyšší. Proto má nákup nemovitostí více investiční charakter. Dle autorů však anekdotická evidence naznačuje, že mnoho domácností považuje alespoň první nákup nemovitosti spíše za spotřebu než investici. Navíc každá investice se změní v budoucí spotřebu. Stejně jako platíme pojištění majetku, které je zahrnuto v současném cenovém indexu, nákup dluhopisů a akcií, který je také svým způsobem pojištěním (na důchod, vzdělání dětí apod.), již index spotřebitelských cen neobsahuje. Z tohoto pohledu by tedy bylo žádoucí zahrnout do cenového indexu i další aktiva, která také ovlivňují současnou hodnotu celoživotní spotřeby. V ČR je však kapitálový trh poměrně malý, a tudíž hlavním nástrojem takového pojištění zůstává nákup nemovitosti. To je i důvod, proč by začlenění cen nemovitostí do indexu mohlo být v našich podmínkách dostačující.

S cenami nemovitostí by centrální banky byly aktivnější

Dalším důvodem k zařazení cen domů a bytů do cenového indexu je již zmíněná makroobezřetnostní politika. Finanční krize často vznikají na nemovitostním trhu. Pokud by ceny nemovitostí centrální banka nebrala dostatečně v úvahu, respektive by jim byla přisouzena malá váha v cenovém indexu, mohla by inflace naměřená v době realitního boomu být příliš nízká. Naopak v dobách recese, které bývají spojeny s poklesem cen nemovitostí, příliš vysoká. Inflační cílování je ale symetrické do té míry, že pokud vykazuje inflace se zahrnutím cen nemovitostí vyšší volatilitu, je měnová politika, která by se řídila takovým indexem místo klasického indexu spotřebitelských cen, více proticyklická. Jinými slovy, v dobách expanze doporučuje více šlapat na brzdu a v dobách recese na plyn. Některé studie, které autoři citují (např. Aydin and Volkan (2011)) v souladu s tím ukazují, že pokud centrální banka zahrnuje vývoj na realitním trhu v režimu cílování inflace do svého rozhodování, výsledný hospodářský cyklus může být hladší.

ČNB jako průkopník?

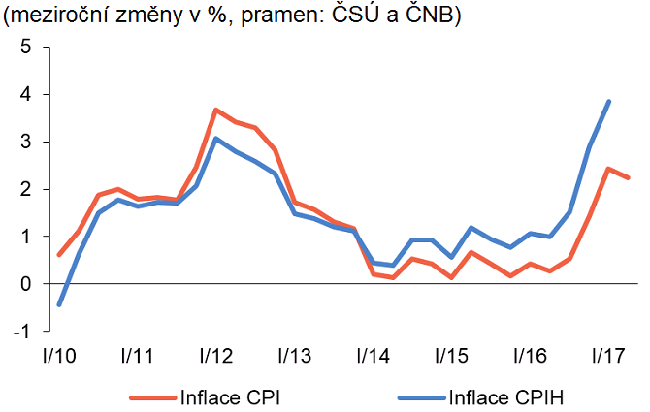

První krok k větší váze cen domů a bytů již ČNB učinila. V poslední zprávě o inflaci zveřejnila nový experimentální cenový index CPIH, který zahrnuje ceny starších nemovitostí s váhou 14 %. V běžném indexu spotřebitelských cen je přitom jejich váha spíše symbolická, když tvoří jen 1,4 % a bere v úvahu pouze nové domy a byty.

Z dat je patrné, že by index CPIH skutečně implikoval více proticyklickou měnovou politiku, tedy v době recese a poklesu cen nemovitostí v letech 2012 a 2013 by vyžadoval expanzivnější, naopak momentálně spíše restriktivnější, měnové podmínky.

Jedním z rizik provádění měnové politiky podle CPIH mohou být regionální odlišnosti v cenové dynamice, které jsou u nás dobře patrné, když ceny domů a bytů táhnou vzhůru zejména velká města. Problémem také zůstává, že spolehlivá data o cenách nemovitostí jsou dostupná zatím jen ve čtvrtletní frekvenci, s nemalým zpožděním a podléhají revizím. Podle vyjádření samotné ČNB tedy v dohledné budoucnosti nehrozí, že by přešla od cílování růstu tradičního indexu spotřebitelských cen na CPIH. Bude jej tedy prozatím využívat spíše jako podpůrný nástroj, podobně jako různé ukazatele jádrové inflace.

Jaromír Gec, ekonom Roklen24

Názory expertů na budoucí vývoj na vybraných zahraničních trzích sledovaný prostřednictvím indexů a porovnání s českým kapitálovým trhem (PX) v horizontu jednoho měsíce a půl roku, v týdnu od 18. 9. 2017.

Odhad expertů pro období 1 měsíc

15. 9. |

v % |

||||||

| PX | |||||||

| Dow Jones (US) | |||||||

| NASDAQ Comp.(US) | |||||||

| FTSE 100 (VB) | |||||||

| DAX (Něm.) | |||||||

| Nikkei 225 (Jap.) |

Odhad expertů pro období 6 měsíců

15. 9. |

v % |

||||||

| PX | |||||||

| Dow Jones (US) | |||||||

| NASDAQ Comp.(US) | |||||||

| FTSE 100 (VB) | |||||||

| DAX (Něm.) | |||||||

| Nikkei 225 (Jap.) |

Hodnocení v tomto týdnu provedli:

Michal Blažek - BH SecuritiesJiří Šimara, Tomáš Menčík, Josef Navrátil - CYRRUSMarco Marinucci - Generali Investments CEE, investiční společnostLibor Stoklásek - GRANT CAPITALRadek Pavlíček - Roklen360Aleš Charvát - UniCredit Bank Czech Republic and SlovakiaJaroslav Brychta - X-Trade Brokers

Tabulky obsahují souhrn odhadů expertů v seznamu. Sloupec "Aktuální hodnota" uvádí hodnotu

sledovaných indexů (páteční uzavírací hodnota), ze které při svých odhadech experti vycházeli. S touto hodnotou budou odhady expertů po

uplynutí období jednoho či šesti měsíců porovnávány pro vyhodnocení úspěšnosti. "Medián" je číslo, které leží uprostřed podle velikosti

uspořádaného souboru odhadů a "Interval odhadů" uvádí minimální a maximální odhad souboru. Sloupce "Růst/Pokles" udávají počet expertů

předpokládajících, že index v uvažovaném období vzhledem k aktuální hodnotě vzroste nebo poklesne.

Pozn.: Odhady mají formu nezávazných názorů s ohledem na předpokládaný vývoj v příštím jednom měsíci a půl roce. Skutečnost se však

může velmi podstatně lišit od odhadu expertů. Experti ani Kurzy.cz nepřebírají žádnou zodpovědnost za tyto

odlišnosti.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz