Větrná investice pro kontrariány

Společnost Vestas dokázala v posledních pěti letech generovat svým investorům závratnou návratnost. Je tak namístě se ptát, zda jde o obecný trend v odvětví výrobců větrných turbín, či jsme naopak v našem předchozím příspěvku narazili na výjimku.

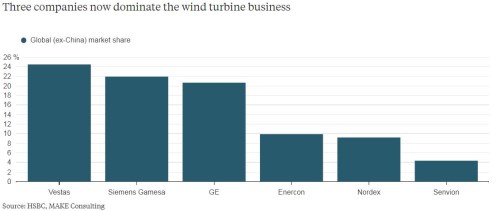

Následující graf ukazuje globální tržní podíl (s vyloučením Číny) největších výrobců turbín. Siemens Gamesa je novou entitou, u GE investoři sází na celou řadu jiných věcí a z obchodovaných společností tak v úvahu připadá až německý Nordex. S cca 9 % podílem na trhu to stále není žádný outsider:

Akcie Nordexu se až do počátku roku 2016 chovaly hodně podobně jako akcie společnosti Vestas. Pak se ale cesty obou titulů oddělily a Nordex zamířil prudce dolů. Pětiletá návratnost se u něj sice stále pohybuje na krásných cca 260 %, ale ti, kteří nakoupili v roce 2016, se z ní už neradují. Tyto dvě akcie tak nabízí možné sousto jak pro trendaře (Vestas), tak pro kontrariány (Nordex). Všimněme si také, že v posledních týdnech jdou oba tituly proti sobě:

Zdroj: Financial Times

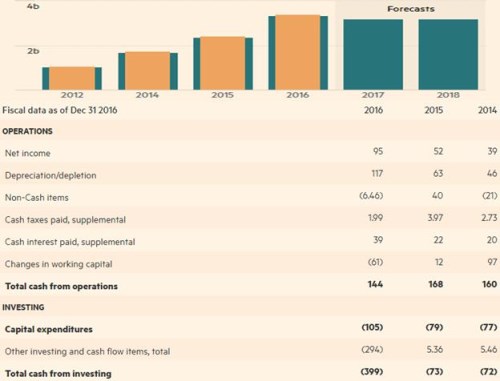

Jak ukazují následující čísla, k žádné fundamentální tragédii přitom v Nordexu v roce 2016 a ani poté nedošlo. Uvedený pohyb ceny akcie tak byl zřejmě vyvolán „jen“ osekáním nemístně optimistických očekávání. Tržby společnosti v roce 2016 prudce rostly, v roce letošním a příštím by ale už podle analytického konsenzu úrovně z roku 2016 dosáhnout neměly:

Zdroj: Financial Times

Kapitalizace Nordexu dosahuje 1,13 miliard eur. Z výše uvedené tabulky vidíme, že v roce 2016 firmě po investicích zbylo asi 40 milionů eur (144 milionů z provozu mínus 105 milionů eur CapExu). Pokud by tuto částku dokázala firma dlouhodobě navyšovat o 2 % ročně, hodnota vlastního jmění by dosáhla přesně 1 miliardy eur. Vidíme tedy, že Nordex je z této velmi jednoduché valuační perspektivy hodně podobně naceněný, jako Vestas (viz předchozí příspěvek). U obou společností totiž investoři implicitně počítají s relativně mírným růstem. Jak bylo uvedeno výše, akcie Vestas se k tomuto nacenění dostaly trendovým růstem, Nordex naopak značnou korekcí.

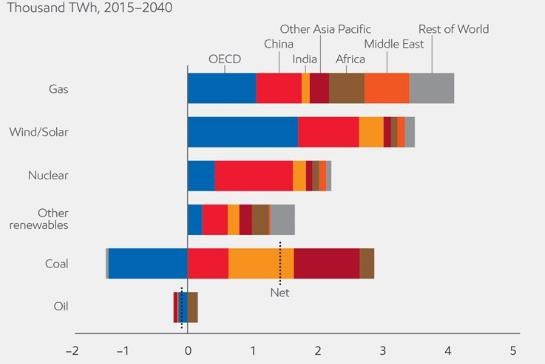

V předchozím příspěvku zaměřeném na Vestas jsem ukazoval, že podle Exxonu dojde do roku 2040 k mohutnému navýšení větrníkových kapacit a z tohoto pohledu by tedy odvětví trpět nemělo. Dnes doplníme pohled o regionální rozdělení růstu kapacit (vítr je zde zobrazen dohromady se sluncem). Jednoznačným tahounem by měly být země OECD, ale také Čína a Indie. Vítr by pak ve vyspělých zemích měl více než nahradit propad ve využívání uhlí:

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz