4 největší hříchy, kterých se často dopouštíme na svých penězích

A ony nám to poté vrací tak, že se nezhodnocují podle našich představ…

1. Ignorování inflace

Inflace bohužel není na výpise z bankovního účtu či spořicího účtu vidět. Ukusuje totiž z tzv. reálné hodnoty peněz, zatímco my úspory často počítáme v tzv. nominální hodnotě. V případě, že jste si letos v lednu vložili na spořicí účet částku 200 000 Kč s úrokovou sazbou 0,8 %, tak na konci tohoto roku sice uvidíte na výpis úrok před zdaněním 1 600 Kč, inflace však mezitím z Vašich úspor ukrojila 3 400 Kč (při roční míře inflace 1,7 %), tj. reálně jste 1 800 Kč v mínusu. Platí přitom, že úrokové sazby na bankovních účet, spořicích účtech a termínovaných vkladech s krátkou splatností překonávají inflace jen zřídka. Určitě by bylo zajímavé vidět, jak by se změnili spořicí návyky obyvatel České republiky v případě, kdy by jim banky na výpisech ukazovaly vývoj reálné hodnoty peněz.2. „Sázky na jistotu“

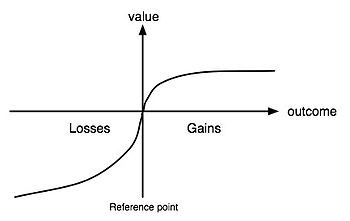

Náš mozek je naprogramován tak, že riziku ztráty dává mnohem větší váhu než potenciálu, viz infografika níže. Jistota postupných malých ztrát je pro nás v tomto případě lepší než potenciál vyššího zhodnocení při určité míře rizika. Co to má za následek? Obrovský objem vkladů na spořicích účtech, bankovních účtech, terminovaných vkladech, peněz „ve slamníku“. I když tušíme, že ukládat velkou část peněz do těchto produktů není ideální, děláme to „pro jistotu“ a to je chyba.

Zdroj: Wikipedia

Pokud si dáváte peníze bokem za účelem, že je vyberete v řádu několika let, je vhodnější strategií vložit část peněz do produktů, které jsou určeny právě pro tzv. dlouhé peníze, tj. termínované vklady s delší dobou splatnosti, smíšené podílové fondy, dluhopisové podílové fondy apod. A ano, část peněz mít „pro jistotu“ uloženu na spořicích či bankovních účtech.

3. Špatné „porcování“ mamuta

„Halíře dělají talíře“, říká se. Výměnou telefonního operátora, dodavatele plynu, elektřiny či internetu lze ušetřit několik set korun měsíčně. Pokud si tyto peníze budete dávat stranou reálným zhodnocením 2 % p. a. (tj. zhodnocení nad rámec inflace), za necelé roky byste měli našetřeno více než 10 000 Kč, za 5 let pak přes 30 000 Kč, za 10 let téměř 70 000 Kč a za 15 let přes 100 000 Kč. Ano, 15 let je dlouhá doba. Tato léta však uplynou tak jako tak, Vy můžete změnit „pouze“ to, jaká bude Vaše finanční situace na konci tohoto období. Odevzdáte tyto peníze bez užitku dodavatelům služeb, nebo je zhodnotíte a na konci tak budete mít peníze na nový nábytek, lepší rodinnou dovolenou či starší automobil.4. Ignorování dlouhodobých cílů

Produkty pro tzv. dlouhé peníze ztrácí zčásti svoji „moc“ v případě, že se rozhodnete je využívat na základě krátkodobých trendů. Ať už jde o jednorázovou investici do akcií v době, kdy se akciové trhy nachází na historických rekordech, koupi nemovitosti v době, kdy se čím dál častěji píše o nemovitostní bublině apod. A na druhou stranu, viděl jsem spoustu lidí, kteří prodávali své investice do podílových fondů pár dnů po prvních poklesech na burzách. Takto dlouhodobé finanční produkty nefungují a fungovat nebudou. Nevýhodou je, že hodnota Vašich peněz v nich může časem kolísat, v tomto případě je však nutné vytrvat a právě naopak, místo zbrklého odprodeje spíše využit příležitost k levnému nákupu.Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, MojeNebankovka

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz

Tomáš Vrňák, Ušetřeno.cz

Nové ceníky dodavatelů: Domácnosti mohou ušetřit i tisíce korun

Zuzana Dubová, RekvalifikacniKurzy.cz

Změna kariéry v polovině života: Jak rekvalifikační kurzy mohou otevřít nové příležitosti?

{kind=link}