ECB a její pohled na rizika + boj o clearing

Evropská centrální banka na svém červnovém měnově-politickém zasedání oznámila, že konečně vidí globální rizika jako vyvážená. Termín „vyvážená rizika“ zní samozřejmě velice pěkně a trhy na toto prohlášení reagovaly pozitivně. Co přesně to ale znamená a co konkrétně přimělo ECB změnit její rétoriku?

Hned na začátku musím zdůraznit, že vyvážená rizika neznamenají, že všechna rizika někam zmizela a že už žádná nehrozí. Jedná se o hodnocení rizik, které nám říká, že rizika ve směru rychlejšího růstu jsou podobně pravděpodobná a v podobném rozsahu jako rizika ve směru růstu pomalejšího.

Jedním z rizik směrem dolů bylo například riziko náhlé změny - utažení - finančních podmínek. Vzpomeňme si například na květen 2013, kdy bývalý předseda amerického Fedu Ben Bernanke oznámil, že centrální banka plánuje postupně ukončit režim kvantitativního uvolňování a že začátkem roku 2014 začne snižovat objemy nakupovaných aktiv. Jednou z okamžitých reakcí byl růst výnosů na dlouhém konci výnosové křivky, což znamenalo, že dlouhodobé financování - například půjčka na několikaletý investiční projekt - poměrně rychle a skokově zdražilo. Tento poněkud nešťastný vývoj pak byl pro centrální banky ponaučením, proč mají vést politiku forward guidance, tedy jasné a zřetelné komunikace svých záměrů. Americký Fed si tuto lekci vzal k srdci a dnes můžeme konstatovat, že je v této oblasti vzorem pro centrální banky na celém světě. A právě fakt, že se centrální měnové autority snaží vést jasnou komunikační politiku, snížil riziko, že dojde k náhlé změně finančních podmínek.

Dále ECB konstatovala, že se některým významným rozvojovým zemím podařilo zlepšit makroekonomické ukazatele (například nižší a stabilnější inflace, snižování schodku běžného účtu platební bilance apod.), což je činí odolnějším vůči negativním šokům.

Budeme-li se konkrétně bavit o nejvýznamnějším zástupci rozvojových ekonomik, tedy o Číně, tak ta dokázala poměrně úspěšně zareagovat na rostoucí obavy zbytku světa ohledně jejího ekonomického zpomalování či stability bankovního sektoru. Jednak trhy ujistila, že možná sice bude růst o něco pomaleji, než jak tomu bylo v minulosti, ale že slibovaná tempa růstu stůj co stůj dodrží. Problém oslabujícího juanu a odtékajícího kapitálu krátkodobě „vyřešila“ dočasnou kontrolou kapitálových toků. Rovněž zavedla přísnější regulaci finančního sektoru, což by mělo napomoci jeho stabilitě. Je ale nutné si uvědomit, že navzdory čínskému reformnímu úsilí všechna rizika nezmizela a že s námi, byť méně pravděpodobná, i nadále zůstávají.

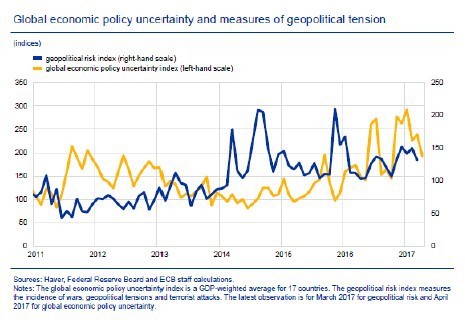

Na poli geopolitických rizik nedošlo oproti minulému roku k žádné výraznější změně. Problémy zůstávají, jen se přesouvají ohniska konfliktů. Zatímco dříve byla více aktuální uprchlická krize v Evropě, dnes je to například situace v Turecku, Jihočínském moři nebo otázka Severní Koreji. ECB ale upozorňuje, že z hlediska dlouhodobého trendu dochází spíše ke zhoršování situace.

A v neposlední řadě je třeba zmínit Brexit a rozvod Evropské unie s Velkou Británií. Katastrofické scénáře se sice nenaplnily, za což do značné míry může velmi pozvolný průběh celého procesu, a tedy že se zatím de facto nic neděje, britská ekonomika přesto jeví známky zpomalování. Naopak hospodářský růst ve zbytku Evropy se ukazuje jako poměrně robustní a dochází k jeho oživování.

Celkově tak ECB usoudila, že došlo k jistému pokroku a že některá rizika zanikla či došlo k jejich minimalizaci. Přesto zde ale zůstává řada dalších rizik, se kterými se budeme muset do budoucna vypořádat. Svět je ale opět o něco růžovější a vše už není tak černé, jak se ještě nedávno mohlo zdát.

A ještě jedna o ECB. Evropská centrální banka přišla s návrhem změny článku 22 svých stanov, který by ji umožnil získat výrazně větší pravomoci v oblasti clearingu. ECB tak reaguje na fakt, že přibližně 90% všech eurových clearingových operací probíhá v Londýně.

Roman Sedmera

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz