Začne eurozóna předhánět USA? Jak by reagovaly akcie?

Analytici z banky Natixis v jedné ze svých posledních analýz uvažují nad tím, že v letošním a příštím roce by mohl růst americké ekonomiky klesnout pod růst eurozóny. Určitě nejde o obecně přijímaný pohled, ale o finance fiction asi také ne. Americká ekonomika se totiž pravděpodobně blíží stavu plné zaměstnanosti, což by mělo fungovat jako limit jejího růstu. Ziskovost amerického korporátního sektoru navíc v poslední době slábne a to by se mohlo projevit na investicích a agregátní poptávce. Divokou kartou tu mimo jiné mohou být ceny ropy – pokud se budou držet níže, bude to nahrávat eurozóně, v opačném případě budou nahrávat Spojeným státům.

Na podobnou možnou změnu v relativním růstu není zatím připraven ani konsenzus, ani trhy. Vedla by pravděpodobně k vyšším tlakům na oslabení dolaru, protože by se změnil výhled na další kroky amerického Fedu a ECB. A dokonce by mohlo dojít i k posunům na akciových trzích. Jak ukazuje následující graf, valuace amerických akcií se nyní z historického hlediska drží na mimořádně vysokých úrovních. Valuace evropských akciových trhů se vždy držely o něco níže, v posledních letech se ale jejich valuační diskont značně rozšířil. Vzhledem k tomu, co se v eurozóně dělo, je to pochopitelné. Pokud by Evropa čelila relativně vyššímu růstu, či dokonce kombinaci vyššího růstu a nižšího rizika, mohla by se vzniklá propast začít uzavírat.

V případě americké ekonomiky tu ale již několik měsíců máme kartu velmi divokou – černé labutě v Bílém domě. Co by se stalo v případě, že by americká ekonomika začala opět ztrácet na síle, či by nebyla schopna držet nastavené tempo, protože cyklus se již přiblížil svému obratu? Běžně bychom diskutovali pouze o tom, jak se s tím poperou jestřábi a hrdličky ve vedení Fedu. Nyní je ale nutno brát v úvahu i to, jak situaci změní zmínění třetí opeřenci z Washingtonu. Zatím je možnost, že by Fed podlehl tlaku americké vlády a zejména prezidenta, stále brána jako čistě teoretická a doufejme, že tomu tak zůstane.

Kdyby americký prezident ale nakonec skutečně nějak donutil Fed k tomu, aby držel politiku uvolněnější, než by odpovídalo současné fázi cyklu, akciové trhy by se z toho mohly radovat. Kombinace vyššího růstu a nižších sazeb by se totiž na první pohled zdála jako to nejlepší, čeho si mohou užívat. Přirozeně by ale šlo o cestu směrem k problémům v budoucnu – buď ve formě vyšší inflace, či tenzí na finančních trzích.

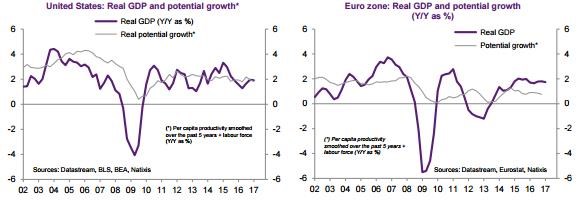

Každopádně tu je určitá možnost, že eurozóna se v růstovém žebříčku posune před Spojené státy. Skutečná a potenciální tempa růstu obou ekonomik shrnují následující dva grafy. Z nich je ale také zřejmé, že potenciál eurozóny je znatelně pod Spojenými státy, její „výhoda“ je nyní jen v tom, že má velkou armádu nezaměstnaných. Bylo by to tedy stále trochu trpké vítězství.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz