Pozor na čínskou past na medvědy

Představte si, že existuje země, které můžeme říkat třeba Království Středozemě. Po celá desetiletí mu vládne jedna strana, volby jsou tam jen šaškárnou pro veřejnost, ale vláda má panický strach z opozice a chce, aby další volby naplánované na říjen proběhly hladce. Král totiž hodlá ještě dále posílit svou moc. Jenže v celém plánu se začínají objevovat trhliny.

Bývalí členové elitní třídy stále více hovoří o korupci v nejvyšších vrstvách. Dokonce se zdá, že ekonomika si už nevede tak dobře, jak tvrdí oficiální místa, a začíná brzdit. Vláda má sice pod kontrolou centrální banku a dovede značně ovlivnit domácí poptávku, jenže zahraniční partneři tohoto království začínají mít z jeho vnitřního stavu obavy a začínají se stahovat.

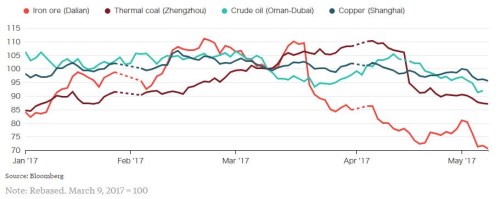

Takhle nějak bychom mohli rámcově uvažovat o současném vývoji v Číně a jeho dopadu na ceny komodit. Železná ruda během posledních dvou měsíců na čínském trhu oslabila o 30 %, ceny uhlí o 13 % a ropy o 8 %. Měď na trhu v Šanghaji ztratila 4,4 %. A tamní akciový trh se nyní nachází ve srovnání s dubnovými maximy o 6,6 % níže. Konkrétní cenový vývoj těchto komodit v letošním roce shrnuje graf:

Pokud čínský růstový příběh definitivně kolabuje, hledíme jen na samotný začátek komoditní korekce. Je ale pravděpodobné, že před dalším stranickým sjezdem naplánovaným na tento rok se vláda pokusí vše namalovat na růžovo. Investoři by tak mohli padnout do medvědí pasti. Vzpomeňme si, že když se sazby ve vyspělých ekonomikách pohybovaly někde mezi 2 – 4 %, investoři se řídili podle jednoho zdánlivě matoucího pravidla: Pokud na trh dorazily špatné ekonomické zprávy, nakupovalo se. Trhy totiž počítaly s tím, že taková data motivují centrální banku ke snižování sazeb, které akciím prospěje. A v případě Číny může nyní platit podobná logika.

Čínská centrální banka PBoC má k dispozici mnohem více nástrojů než její protějšky na Západě. Veřejný sektor má navíc v čínské ekonomice opravdu velkou váhu. Státem vlastněné společnosti významně ovlivňují celkovou ekonomickou aktivitu a generují přibližně třetinu všech investic. Když výdaje soukromého sektoru slábnou, vláda je schopná tento propad eliminovat. Jasně zřejmé to bylo na počátku tohoto roku poté, co předtím proběhl prudký útlum v oblasti průmyslové výroby. V tu chvíli šly stranou veškeré plány na posun k nové ekonomické rovnováze opřené zejména o spotřebu. Do hry se dostal starý model stimulace a výsledkem byly prudce rostoucí ceny průmyslových kovů a dalších komodit.

Další záchranný stimulační program není samozřejmě jistý. Trhy se koneckonců v poslední době radovaly zejména z toho, že čínská vláda snad konečně začala brát vážně hory dluhů a obrovský objem nadbytečných kapacit patrný v řadě odvětví od rafinérií až po těžební společnosti. Sázky na další ekonomický útlum a pokles cen komodit jsou ale rizikové. Jejich zastánci by v první řadě měli umět vysvětlit, proč by čínská vláda před stranickým kongresem jen stála s rukama za zády. Pokud na druhou stranu tento postoj skutečně zvolí, pocítí to čínská aktiva, ale i americký S&P 500, který se před několika dny posunul na nová maxima.

Autor: David Fickling

(Zdroj: Bloomberg Gadfly)

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz