Ke konci roku se trhy začnou opět zaměřovat na riziko defaultů v eurozóně

Investoři se nyní v Evropě zaměřují zejména na rizika spojená s politickým vývojem ve Francii a Německu. Tedy v zemích, kde se letos budou konat významné volby, které by mohly ovlivnit dění v celé eurozóně a EU. Po německých volbách, které se budou konat na konci letošního roku, se ale pozornost investorů pravděpodobně opět obrátí k problému vládního zadlužení některých zemí eurozóny.

V Itálii a Portugalsku leží nyní dlouhodobé sazby nad tempem růstu nominálního produktu. V takovém prostředí je složité veřejné zadlužení stabilizovat – tuto stabilizaci naopak usnadňuje prostředí, ve kterém se sazby nacházejí pod nominálním růstem ekonomiky. A pokud ECB v roce 2018 ukončí svůj program kvantitativního uvolňování, mohly by se do stejné situace jako Itálie a Portugalsko dostat i Španělsko s Francií.

Je tedy pravděpodobné, že investoři začnou opět zpochybňovat schopnost stabilizace poměru veřejného dluhu k HDP v některých zemích eurozóny. Hlavní příčinou bude posun v politice ECB a růst dlouhodobých sazeb. Tato nová situace by mohla přinést opětovné volání po restriktivní fiskální politice a pravděpodobně povede k vyšší volatilitě na dluhopisových trzích.

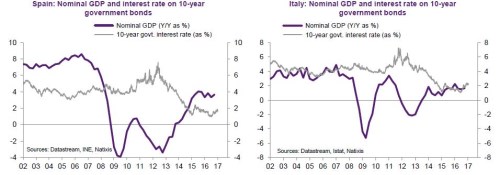

Následující dva grafy porovnávají vývoj dlouhodobých sazeb a nominálního růstu ve dvou největších ekonomikách periferie eurozóny. Ve Španělsku se výnosy desetiletých vládních dluhopisů pohybují znatelně pod tempem růstu ekonomiky. Nominální růst italské ekonomiky je ovšem zhruba poloviční a v poslední době klesl pod úroveň výnosů desetiletých vládních obligací. Španělsko se tak ohledně stabilizace veřejného zadlužení nachází v jednodušší pozici, i tu by ale mohla ztížit změna politiky ECB a následný růst dlouhodobých sazeb v eurozóně:

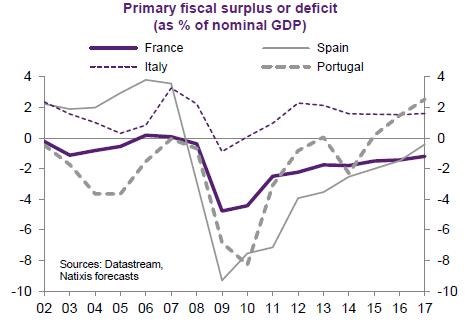

Poslední obrázek shrnuje vývoj primárních rozpočtových přebytků či deficitů (tedy přebytky či deficity bez vlivu úroků placených z vládního dluhu) Francie, Španělska, Itálie a Portugalska. Portugalsko a Itálie dosahují primárních přebytků, Španělsko se blíží vyrovnanému rozpočtu a Francie dosahuje primárních deficitů. Pokud dojde k růstu dlouhodobých sazeb, pozornost investorů se opět upře zejména na tyto ukazatele – tedy na schopnost vlád daných zemí generovat dostatek zdrojů na splátku dluhů a úroků z těchto dluhů. U některých zemí se může dokonce opět diskutovat o tom, zda nepřijde restrukturalizace vládního dluhu.

V současné době trhy ale výraznější růst sazeb nečekají i přesto, že cyklické indikátory vyznívají vesměs pozitivně. Proč trhy ve výraznější růst sazeb nevěří? Mohou nesprávně hodnotit pravděpodobnost růstu inflace ve Spojených státech i v eurozóně. Mohou se domnívat, že centrální banky jsou nakloněny uvolněné monetární politice a neodhodlají se k prudšímu zvyšování sazeb. Trhy si možná také prostě zvykly, že sazby leží nízko – řada investorů nezažila prostředí prudce rostoucích sazeb. Investoři také mohli ztratit důvěru v nezávislost centrálních bank a domnívají se, že budou jednat podle přání politiků. A v neposlední řadě tu může hrát svou roli strach z rostoucích sazeb. Procitnutí do reality by ale v takovém případě mohlo být velmi dramatické.

(Zdroj: Natixis)

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 17.04.2024

| Natural 95 40.12 Kč | Nafta 39.19 Kč |

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, Zoxo Financial s.r.o.

Petr Holub, MojeNebankovka

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz

Tomáš Vrňák, Ušetřeno.cz

Nové ceníky dodavatelů: Domácnosti mohou ušetřit i tisíce korun

Zuzana Dubová, RekvalifikacniKurzy.cz

Změna kariéry v polovině života: Jak rekvalifikační kurzy mohou otevřít nové příležitosti?