Akcie se nyní chovají přesně podle historického standardu. Vše zastaví až prudká brzda od Fedu

Americké akcie začaly opět růst, ale rally se dostavila i na trh dluhopisů. Mezi investory budí tento vývoj znatelné obavy. Někteří z nich věří, že tu je prostor pro další ekonomický růst, jiní ale poukazují na indikátory, jako je zploštění výnosové křivky. Ti varují před zhoršením zdraví americké ekonomiky. Podle mého názoru ale není současný vývoj zase takovou záhadou. Dichotomie, kterou v současnosti pozorujeme na akciovém a dluhopisovém trhu, je totiž pro současnou fázi cyklu monetárního utahování poměrně typická a může trvat ještě dlouhou dobu. Konkrétně až do chvíle, kdy Fed zabrzdí expanzi prudkým šlápnutím na monetární brzdy, píše Tim Duy z Univerzity of Oregon pro Bloomberg.

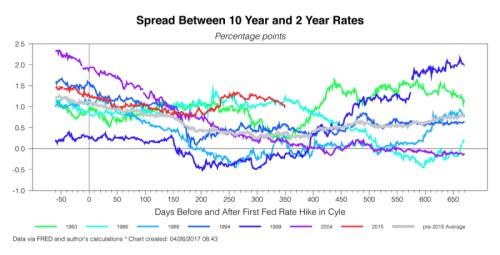

Následující graf ukazuje, jak se v minulosti choval akciový trh před a po prvním zvednutí sazeb. Šedě je vyznačen historický průměr a červeně chování trhu po prvním zvednutí sazeb během současného cyklu. Je zřejmé, že nyní se trh chová standardně, i když jeho první reakcí bylo oslabení:

V současné době má výnosová křivka ve srovnání s předchozími cykly stále relativně prudký sklon (rozdíl mezi sazbami je poměrně vysoký). Pokud by tedy fungovala stejná dynamika jako v minulosti, recese a odpovídající pokles ziskovosti obchodovaných společností by byly tedy ještě hodně vzdálené. A současné obavy z růstu cen obligací jsou přehnané. V minulosti totiž bylo běžné, že ceny akcií rostly i v době, kdy se výnosová křivka kvůli utahování monetární politiky zplošťovala. Nevidím žádný důvod, proč bychom se nyní měli nacházet v jiné situaci.

Nesmíme zapomínat, že ke korekci akcií může dojít i z jiného důvodu, než je utahování monetární politiky. Podle mého mínění je ovšem nyní rozhodující to, že posilující akciový trh sám o sobě tlačí na rychlejší utahování monetární politiky. Fed totiž bude pravděpodobně vnímat rostoucí ceny akcií a dluhopisů jako známku uvolňujících se finančních podmínek v ekonomice, která se blíží plné zaměstnanosti. Bude se proto snažit brzdit a to znamená zvýšení sazeb v červnu a poté ještě ve zbytku tohoto roku. Obavy investorů by tak vlastně měla vzbuzovat zejména reakce Fedu na současný vývoj. Nyní ale každopádně platí, že z hlediska historie je pro současnou fázi monetárního utahování typický stagnující či rostoucí akciový trh.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz