ČR: Zahraniční investoři vybílili bondový trh

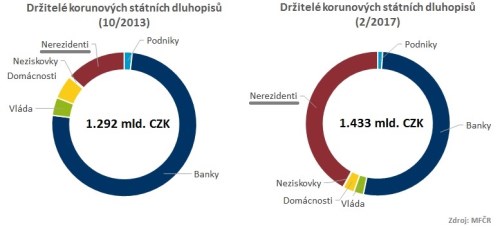

Tak jak rostou spekulace na brzký exit, roste i aktivita zahraničních investorů na českém dluhopisovém trhu. Na konci února už měli v rukou dluhopisy v hodnotě 602 mld. korun a na celkovém trhu se tak podíleli 42 %.

Příliv eur na český devizový trh a následné intervence ČNB vytvářejí obrovský balík volné likvidity, která aktuálně už překonala 2,4 mld. korun. Investoři pro své nově získané koruny hledají možnosti kam je uložit a volí mezi depozity se zápornými úroky a dluhopisy. Jak se zdá, atraktivita státních dluhopisů narůstá, neboť jen za poslední rok do nich nerezidenti umístili dalších 250 mld. korun a od začátku intervencí dokonce necelých 430 mld. Není to sice většina z nově „vytištěných“ korun, nicméně rozhodně nejde o zanedbatelnou částku, která hýbe s cenami, respektive s výnosy českých státních dluhopisů. Pro ostatní investory se vyvíjela nepříznivě, neboť snižovala výnosnost dluhopisů, pro Ministerstvo financí samozřejmě příznivě, protože šetří úrokové náklady na obsluhu státního dluhu při emisích nových dluhopisů.

Zahraniční investoři se vypracovali z pozice téměř bezvýznamných hráčů na trhu do velmi silné skupiny, která má k dispozici 42 % státního dluhu denominovaného v korunových dluhopisech, které si z části nakoupili od tuzemských bank. Tuzemské banky totiž své pozice v českých bondech výrazně omezily, a sice o 225 mld. korun a zřejmě tak využily velmi atraktivní ceny, za něž jsou zahraniční hráči ochotni nakupovat. Je přitom velmi pravděpodobné, že ti se soustředí spíše do kratších splatností, což má za důsledek dvě podstatné konsekvence i z pohledu vývoje kurzu koruny po exitu. Je totiž pravděpodobné, že tito investoři budou muset vyčkat s bondy do maturity, protože v daném objemu jsou vzhledem k nízké likviditě dluhopisového trhu bez výrazné cenové újmy v podstatě neprodejné. Tato část spekulativního kapitálu proto hned tak z českého trhu po exitu neuteče. Na druhou stranu však platí, že pozice v bondech tvoří jen menší část spekulativního přílivu.

S ohledem na rekordní intervence a vývoj výnosů dluhopisů v březnu lze předpokládat, že se přítomnost zahraničních hráčů na bondovém trhu dále rozšiřovala. Můžeme proto očekávat další nárůst pozice na dluhopisovém trhu až do doby konce kurzového režimu. Po něm se nejspíše situace stabilizuje a začne postupně obracet. Výprodej zůstává méně pravděpodobnou variantou, nicméně samotný exit by mohl postupně přispět k normalizaci poměrů na českém bondovém trhu a dluhopisy by se mohly znovu stát zajímavou investiční variantou i pro tuzemské investory. Už by bylo docela na čase.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Mgr. Timur Barotov, BHS

Miroslav Novák, AKCENTA CZ

Nové průmyslové zakázky dávají lehce optimistický výhled do nejbližších měsíců

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Petr Lajsek, Purple Trading

Slabá koruna prodraží dovolenou. Kolik si kde letos připlatíme?

Jakub Petruška, Zlaťáky.cz