Může běžný CZ smrtelník vydělat na konci korunového závazku ČNB?

Blíží se okamžik skončení kurzového závazku. Homo oeconomicus má pocit skoro jako o adventu - ve vzduchu cítí jakýsi slavnostní pocit očekávání a napětí, jak to celé dopadne a jestli nezapomněl na nějakou část přípravy na celou tu velkou událost. V aktuálním případě ukončení intervenčního režimu, tj. „exitu“, se přímo nabízí jeden typ přípravy: co takhle si v rámci rodinného rozpočtu vytvořit malou spekulační pozici, tedy zkusit na posílení koruny něco málo trhnout?

Jsou v zásadě dvě možnosti startovní pozice takového malo-spekulanta: buď doma nebo na účtu mám eura (třeba zbytek z poslední zahraniční dovolené), nebo je nemám. A vedle toho jsou dvě možnosti mé cílové pozice: nakonec chci mít koruny, nebo je nechci (tj. chci mít eura - třeba na další zahraniční dovolenou).

Kdo nemá eura a ani je nebude v budoucnu potřebovat, mohl by zkusit spekulaci tím, že by si eura vypůjčil, koupil by za ně koruny, ty by investoval řekněme do korunového podílového fondu, počkal by na exit, pak - řekněme do pozdního léta - na posílení kurzu, pak by koruny zase prodal, úvěr by splatil, a ještě by mu zbylo.

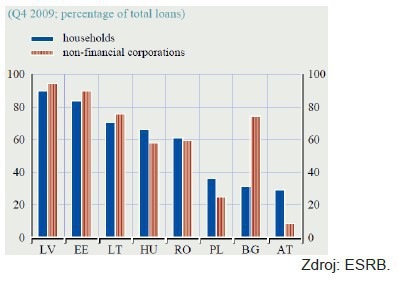

Pro běžného smrtelníka ale bude docela problém sehnat solidního věřitele, který mu půjčí eura, nota bene na takovéto spekulativní hraní. Mnohé české banky úvěry v cizích měnách domácnostem takřka vůbec neposkytují. Důvod je jednoduchý a snadno ho pochopíme, když si vzpomeneme, jaké potíže způsobily v minulých letech velké objemy cizoměnových půjček v Polsku a Maďarsku (viz graf).

A pokud by takový amatérský spekulant někde eurovou půjčku přece jen sehnal, očekávaný výnos celé transakce nejspíš padne na úhradu jistě nemalých úroků a různých transakčních nákladů, které se v průběhu všech uvedených transakcí nahromadí.

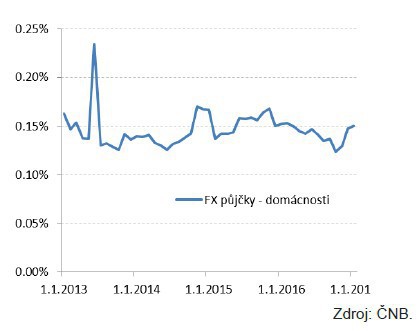

České domácnosti se podle všeho do podobných dobrodružství ani nesnaží pouštět: podíl objemu cizoměnových úvěrů domácnostem na jejich celkových úvěrech sice v posledních měsících vůčihledně roste, nicméně jde spíš možná jen o obvyklé kolísání tohoto ukazatele: koncem ledna 2017 byl teprve tam, kde byl už v polovině roku 2016 (viz graf níže). A i kdyby tento nárůst byl projevem spekulativních snah domácností, soudě podle výše tohoto podílu (15 setin procenta) jde o snahy velmi vlažné. Data za únor budou k dispozici pozítří.

.

.

Pokud by někdo přece jen toužil po takovémto „zapákovaném“ (tj. na dluhu založeném) krátkém (tj. prodávám něco, co nemám, jen jsem si to půjčil) obchodování s měnami a špatně by se mu sháněla eurová půjčka, jsou tady samozřejmě tzv. online obchodní forexové platformy nabízené firmami, které mají přístup na devizový trh. V tomto prostředí si můžete půjčit slušnou eurovou sumu a pak nakupovat koruny podle libosti. I tady se ale samozřejmě do cesty výdělku staví různé poplatky - ani forexové kuře nehrabe zadarmo. A každopádně je třeba mít pro tyto aktivity silný žaludek, protože i otrlí spekulanti se shodují, že právě forexové obchodování patří v jejich oboru k těm nejdrsnějším disciplínám. Navíc se můžete stát obětí podvodníků, kteří se zde čas od času vynořují.

Kdo má eura a bude je ještě letos potřebovat, může mít svrbění projít příslušnou část výše uvedeného řetězce transakcí, tedy teď koupit koruny, nějak je krátkodobě investovat a po exitu a následném posílení koruny koupit zpátky eura. Jenže i tento zkrácený řetězec bude zatížen minimálně celým směnárenským bid-ask spreadem, tedy rozdílem mezi kurzy v obou směrech směny. I při využití VIP kurzů je tento rozdíl i v těch nejsolidnějších směnárnách obvykle kolem 1,5 %. Pokud tedy čekáme posílení koruny do pozdního léta řekněme o 2 %, ale zároveň cítíme kolem tohoto odhadu velkou nejistotu, pak je zřejmé, že jde o velmi riskantní podnik s nepřiměřeně malým očekávaným čistým výdělkem.

Poměrně jasné je doporučení ve dvou situacích: pokud mám eura a v budoucnu je nebudu potřebovat (neměl bych váhat, a eura co nejrychleji prodat), a pokud naopak nemám eura a budu je potřebovat (měl bych s nákupem počkat na poslední chvíli). Po exitu sice nelze vyloučit epizody oslabení kurzu nad 27 korun za euro, přičemž v těchto epizodách by uvedená doporučení vedla ke ztrátě, ale pravděpodobnost takových epizod není velká. V ostatních situacích (eura nemám a nebudu potřebovat, nebo je mám a budu je potřebovat) nemá, jak už bylo vysvětleno výše, snaha o kurzovou spekulaci pro český plebs valný smysl.

Michal Skořepa

Související zprávy:

Korec (Ekospol): 2 bilióny korun nás stála slabá koruna, bude za tuto megakrádež ČNB pykat? ..

Nodata: https://www.kurzy.cz/intervence-cnb-souvisejici/ - [^`]*?

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 18.04.2024

| Natural 95 40.22 Kč | Nafta 39.28 Kč |

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, MojeNebankovka

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz

Tomáš Vrňák, Ušetřeno.cz

Nové ceníky dodavatelů: Domácnosti mohou ušetřit i tisíce korun

Zuzana Dubová, RekvalifikacniKurzy.cz

Změna kariéry v polovině života: Jak rekvalifikační kurzy mohou otevřít nové příležitosti?