Alternativní fakta daňové reformy z pera ČSSD

ČSSD minulý týden představila návrh daňové reformy. Michal v pátek psal o tom, v jakém poměru by měl být zdaňován kapitál a práce, aby se Česko posunulo od montoven s levnou prací k výrobě s vyšší přidanou hodnotou a vyššími mzdami. Já přidám pár poznámek ke zdanění zaměstnanců. Sociální demokracie se chlubí následující mapkou, která má dokázat, že jsme v Evropě výjimkou.

Tato mapa má jednu chybku, a to že je chybná. V ČR daňová progrese je, a to rovnou díky dvěma opatřením. A progrese není nijak nízká.

Prvním opatřením je sleva na poplatníka. Ze základu daně (superhrubé mzdy a nikoliv hrubé mzdy) je odečtena sleva na poplatníka a teprve tento rozdíl je násoben daňovou sazbou. Díky tomuto konstruktu skutečně placená daňová sazba z hrubé mzdy s velikostí platu roste.

Normální rodina (dvě děti, výdělečný činný uplatňuje ještě slevu na partnera) je už ve stávajícím systému zdaněn zápornou sazbou, pokud je její příjem příliš nízký (15 tisíc hrubé mdy = sazba -7%), zdaněn cca 6 procenty, pokud je hrubá mzda na průměru (27 000) a 18% pokud mzda dosáhne 50 tisíc. Ale tady se skutečná placená sazba nezastaví.

Celkové zdanění této rodiny roste až k 37%! A to i díky druhému opatření, které už nyní v daňové soustavě existuje. A nazývá se solidární daň. Sedmi procentní solidární sazba navíc se aplikuje, pokud máte měsíční příjem vyšší než 113 tisíc. Takže progrese tady je.

Diskuse o daňových sazbách je navíc vychýlená tím, že u nás je základem daně superhrubá mzda. Proto když kdokoliv porovnává daňové sazby u nás se zahraničím, tak porovnává jablka s hruškami, protože se tváří, že všude je základ daně stejně definovaný. Není. Proto např. navržená nejvyšší sazba 32% ze superhrubé mzdy je ve skutečnosti 43% z hrubé mzdy. K tomu musíte přidat sociální a zdravotní pojištění.

Když už jsme u sociálního a zdravotního pojištění, u nás neexistují stropy na jejich placenou výši. Na rozdíl od jiných zemí v EU. Například v Německu je strop pro odvod pojistného na cca 1,5 násobku průměrné mzdy.

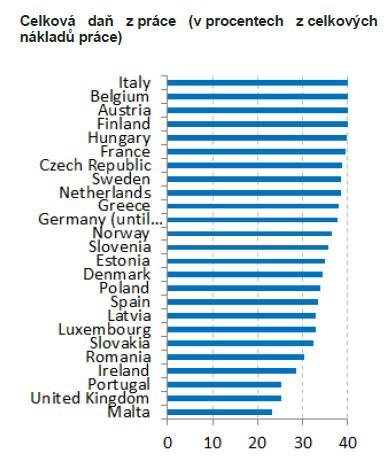

Jinými slovy, český stát už nyní zdaňuje zaměstnance relativně hodně. Jak ukázal Michal, implicitní daň z práce u nás aktuálně je 39%. S touto sazbou už nyní patříme na špičku EU. Sazba u nás je dokonce vyšší než ve Švédsku (viz obrázek níže).

A tím se dostáváme ke zjevnému: jaká je vlastně solidarita a příjmová nerovnost v ČR, proti které chce sociální demokracie bojovat? Protože tu chce ČSSD podle svých prohlášení snížit. A uvádí pro svůj argument, že máme nejvyšší nerovnost ve mzdách.

Odvolává se na článek z ČSÚ nazvaný "Padl mýtus, že mzdy v ČR jsou rovnostářské", ve kterém je uvedeno, že je u nás nadprůměrně velký rozdíl ve výši mezd.

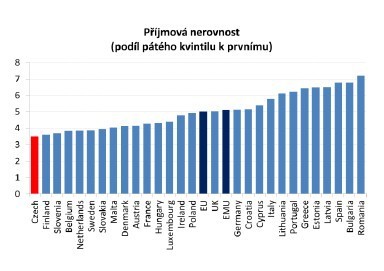

Ale problém je, že studie je počítána na hrubé mzdě a nikoliv na čisté mzdě, respektive disponibilním důchodu domácnosti. A to je velký rozdíl, už vzhledem k aktuálně vysokému zatížení práce daněmi a díky progresi, která v systému je. Proto při porovnání hrubých mezd existují nadprůměrné rozdíly, ale když proženete hrubé mzdy naši daňovou soustavou a soustavou sociálních dávek, tak na konci je nejnižší příjmová nerovnost v EU, viz graf, data eurostat.

Takže progresivní daň v ČR už dávno a díky máme jednu z nejnižších příjmových nerovností v EU. To, že máme obecně nízké mzdy, to je jiná kapitola. Bez posunu od montoven k výrobě a službám s lépe placenými pozicemi se jich ovšem nezbavíme.

David Navrátil

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz