Co bude konkrétně znamenat letošní reflace

V polovině roku 2016 se globální ekonomika vydala cestou reflace a toto téma se také stalo dominantním tématem světových finančních trhů. Ceny komodit se zotavily, zvýšilo se tempo reálného růstu světové ekonomiky a došlo k prudkému zlepšení růstu nominálního. Teorie dlouhodobé stagnace postupně ztratila svou dřívější váhu u investorů, kleslo riziko deflace, zvýšila se inflační očekávání po celém světě. Jednou z nejdůležitějších investičních otázek nyní je, zda bude tento reflační trend pokračovat i v letošním roce. Moje odpověď založená na našich modelech je kladná. Nicméně povaha reflace se bude měnit. Reflace totiž automaticky neznamená, že globální inflace a inflační očekávání budou i nadále znatelně růst.

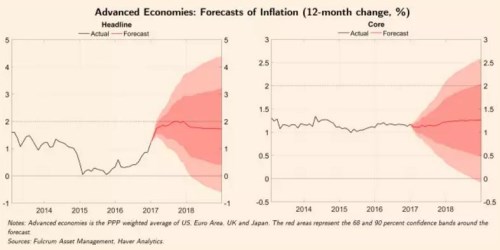

Pro rok 2017 je pravděpodobné, že budou postupně zvyšovány odhady reálného růstu ekonomiky, ovšem inflace se postupně stabilizuje. Ve většině vyspělých zemí tedy nepřevýší inflační cíle centrálních bank. Akciové trhy a další riziková aktiva by takový scénář pravděpodobně vnímaly jako mix zdravého růstu a inflace. Dluhopisové trhy by se zřejmě stabilizovaly.

Následující dva grafy ukazují naše odhady dalšího vývoje celkové a jádrové inflace ve vyspělých ekonomikách:

Poslední ekonomická data ukazují na zesílení ekonomického růstu ve vyspělých zemích. Jejich tempo růstu se vyšplhalo na 3 % a to je vysoko nad dlouhodobým trendem, který se pohybuje kolem 1,8 %. Nad trendem se navíc pohybují Spojené státy (3,6% tempo růstu), eurozóna (růst dosahující 2,5 %), Japonsko (růst ve výši 1,8 %) i Velké Británie (růst ve výši 2,5 %). Tento vývoj táhne zejména výrobní sektor, prudce rostou zásoby a zlepšuje se i nálada v podnikatelském sektoru a mezi domácnostmi. Rozvíjející se trhy se nyní pohybují blíže trendu, čínské tempo růstu kleslo z 8 % dosažených v posledních měsících minulého roku na 7,2 %. Tuto část světové ekonomiky je nutno pozorně sledovat, ale je ještě brzy tvrdit, že čínskou ekonomiku čeká prudké zpomalení ekonomické aktivity.

Mohlo by v letošním roce dojít k nečekanému prudkému zvýšení inflace? Celková inflace by mohla nadále růst v případě, že by dál sílily ceny komodit. Ty by mohl hnát nahoru optimismus spojený s dobrým vývojem v globální ekonomice. Poslední roky ale ukázaly, že jádrová inflace je na změny cen komodit velmi málo citlivá, a to oběma směry. To značně snižuje riziko prudkého zvýšení inflace. Velké obavy z vysoké inflace by byly relevantní pouze v případě, že by začaly být zpochybňovány inflační cíle centrálních bank. V eurozóně a Japonsku takový vývoj není pravděpodobný, ovšem v USA a ve Velké Británii se trh práce pohybuje blízko plné zaměstnanosti a tento scénář se tam nedá vyloučit. Ani zde ale letos k něčemu takovému pravděpodobně nedojde.

Autor: investor a ekonom Gavyn Davies

(Zdroj: FT, Fulcrum AM)

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz