Slabá koruna kontra investice: Tak jak to je?! Poškodila ČNB ekonomiku nebo naopak prospěla?

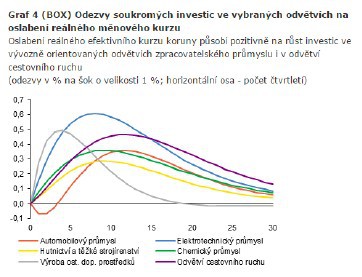

Poměrně významnou informaci nepřímo podává box Vývoj soukromých investic - analýza individuálních dat nefinančních podniků v nejnovější Zprávě o inflaci České národní banky. Box na základě skutečných dat z necelých 10 tisíc českých podniků z období 2008- 2015 zkoumá pravděpodobný dopad několika „typizovaných“ šoků na firemní investice.

Vcelku nepřekvapivě Box zdůrazňuje, že pro české firemní investice je obvykle velkým povzbuzením zejména vývoj zahraniční poptávky.

Dále box potvrzuje zjištění boxu v předchozí Zprávě o inflaci, že české firmy začaly v posledních letech investovat hodně v závislosti na schopnosti české vlády čerpat pro ně dotace z fondů EU (což považuji za velmi špatnou zprávu, ale o tom až někdy jindy).

Ta výše slíbená významná informace přichází až na samotném konci boxu: „Oslabení reálného efektivního kurzu koruny (...) na tvorbu soukromých investic působí pozitivně (...). Zvýšení cenové konkurenceschopnosti vývozců tak ve vztahu k soukromým investicím převažuje nad efektem nárůstu ceny dovážených investičních statků v důsledku oslabení kurzu.“

Box tak vrhá pochybnost na úvahu, že režim slabé koruny uplatňovaný českou centrální bankou od listopadu 2013 tlumí investiční rozmach českých firem a zabetonovává nás v pozici low-tech montovny. K této úvaze se přihlásili například Jiří Paroubek, Miloš Zeman nebo Vladimír Pikora.

Já za sebe už jen dodám následující. U zmíněných simulací z dílny ČNB bychom – jako u každého ekonometrického cvičení – jistě mohli dlouze diskutovat o použitých předpokladech, o vhodnosti volby makroekonomicky dost nezvyklého období 2008-2015 jako datové základny, o interpretaci šoků z hlediska očekávání jejich příchodu a jejich trvání atd. Bez ohledu na vyznění těchto simulací je však paroubkovsko-zemanovská kritika kurzového závazku ČNB nekorektní.

Byla by na místě, pokud by ČNB oslabovala kurz dlouhodobě, řekněme ve stylu Číny po roce 2000 ve snaze zesílit reálný výkon ekonomiky skrze zvýšení exportů. Motivace ČNB k oslabení koruny však byl jiná: ukázat „městu i světu“, že myslí vážně svůj inflační cíl a že pro jeho plnění je – po vyčerpání standardního nástroje, tedy nízkých úrokových sazeb – ochotná přechodně sáhnout k nástrojům netradičním.

Dnes je zřejmé, že ČNB je po dosažení inflačního cíle připravena od používání kurzu zase ustoupit. Takže sáhla na kurz skutečně jen na přechodnou dobu s cílem pokračovat ve stabilizaci inflace, což je tradičním smyslem měnové politiky.

„Kurzový závazek“ ČNB uplatňovaný od listopadu 2013 tedy sice dočasně opravdu (mírně) zdražil dovážené investiční statky. Z dlouhodobější perspektivy ale platí, že stabilní cenové prostředí a obecněji domácí veřejné instituce dbající na plnění svých zákonných povinností jsou pro dlouhodobé investice naopak tou nejlepší živnou půdou.

Michal Skořepa

▶Více informací o intervencích ČNB a aktuální zprávy

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz