ECB si nepřipouští zkrácení tisku peněz, co to znamená pro korunu?

ECB ponechala úrokové sazby i program kvantitativního uvolňování (QE) na prvním letošním zasedání beze změn. A není se čemu divit. Vždyť na prosincovém zasedání v zásadě načrtla své záměry skoro na rok dopředu a bylo by zvláštní, kdyby již v lednu znovu změnila směr. ECB dál počítá s tím, že bude skupovat aktiva z trhu (politika QE) v objemu 80 mld. eur měsíčně do konce března a pak bude pokračovat do konce března 2017 tempem 60 mld. EUR za měsíc.

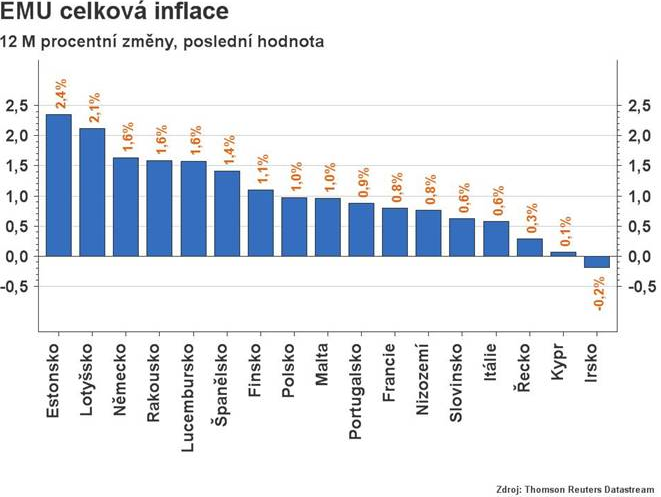

Na tiskové konferenci se Mario Draghi snažil zlehčit poslední silná čísla z eurozóny a vůbec nepřipustil debatu o možném dřívějším ukončení politiky QE – nebyla podle jeho slov vůbec diskutovaná a sám mluvil dále spíše o možnosti dalšího natažení QE. Proč? Oficiálním argumentem zůstává nízká inflace. ECB jde podle Maria Draghiho v kontextu s inflací o tři věci – její návrat k cíli musí být trvalý, udržitelný a rovnoměrný napříč celou eurozónou. Trvalost souvisí s tím, že nepůjde nahoru pouze díky vyšším cenám energií a pohonných hmot, ale uvidíme i výraznější nárůst jádrové inflace (dnes 0,9 %). Udržitelnost souvisí primárně s tím, aby prognóza ECB ukazovala na inflaci v blízkosti cíle na horizontu prognózy (12-18 měsíců) i bez současné podpory měnové politiky. A pravděpodobně nejhůře představitelná je rovnoměrnost inflačních tlaků napříč celou eurozónou – viz rozdíly mezi Německem a Itálií v grafu níže.

ECB podle nás nebude chtít byť jen připustit debatu o rychlejším útlumu QE dříve než v létě, až lehce povyroste jádrová inflace a odezní první výrazné politické události tohoto roku - volby v Nizozemí a ve Francii, start vyjednávání o brexitu a první měsíce Donalda Trumpa v roli amerického prezidenta.

V nejbližší době je jasné, že ECB bude ve skupování aktiv z trhu pokračovat a soustředí se především na dluhopisy s kratší splatností. Dnešní tisková konference by tak měla poslat lehce dolů krátké eurové výnosy a teoreticky tak mírně oslabit euro. Výnosová křivka v eurozóně může výhledově dál zestrmět. Další pokles krátkých eurových sazeb (EURIBOR a kratší swapy) navíc může ovlivnit i český trh a v očích zahraničních investorů teoreticky zatraktivnit korunu – ta by tak především ke konci kvartálu (s blížícím se koncem pevného závazku ČNB) mohla zažít další výraznější příliv „horkých“ peněz.

Zdroj:

Jan Bureš, ČSOB, a. s.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Mgr. Timur Barotov, BHS

Miroslav Novák, AKCENTA CZ

Nové průmyslové zakázky dávají lehce optimistický výhled do nejbližších měsíců

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Petr Lajsek, Purple Trading

Slabá koruna prodraží dovolenou. Kolik si kde letos připlatíme?

Jakub Petruška, Zlaťáky.cz