151 000 nových míst v USA - souhrn

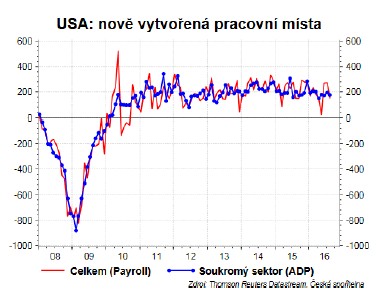

V pátek vyšla nová data z amerického trhu práce. Počet nových pracovních míst (payrolls) v srpnu vzrostl o 151 tisíc, při očekávání 180 tisíc. Vzhledem k volatilitě této statistiky to nemusí nic znamenat a mírně nižší hodnoty mohou být kompenzovány v zářiové statistice (graf ). Navíc ve středu zveřejněná ADP zaměstnanost v srpnu, která je méně volatilní, vyšla podle očekávání 177 tisíc nových pracovních míst v soukromém sektoru.

Míra nezaměstnanosti v srpnu stagnovala na 4,9 %. Podobně se vyvíjela také míra participace na trhu práce v srpnu, když stagnovala na 62,8%. Mírným „zklamáním“ byla průměrná hodinová mzda v srpnu, která vzrostla jen o 2,4% meziročně a 0,1% meziměsíčně.

Ukazuje se, že růst mezd i přes nízkou nezaměstnanost nijak výrazně neakceleruje. Jak psal David v měsíčníku, tak pokud by byla minulost vodítkem, tak by v USA rostly mzdy zhruba o procentní bod rychleji.

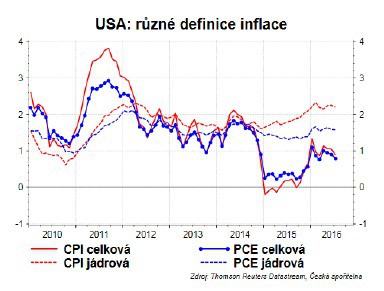

Fedem preferovaná inflace PCE je stále pod 2% a rostoucí trend v posledních měsících zpomalil. Fed stále věří, že tlak na trhu práce povede k růstu mezd a následně i k inflaci (Phillipsova křivka). Srpnová data bohužel Fedu přesvědčivou zprávu o návratu Phillipsovy křivky nedávají. Více najdete v našem měsíčníku.

Dolar v reakci na zveřejnění dat z trhu práce oslabil vůči euru z 1,11 na 1,12, ale v závěru dne korigoval zpět.

Trhy si slabší data přeložily jako signál, že pravděpodobnost utažení měnové politiky již na zářijovém zasedání Fedu klesla. Aktuálně trh takovému scénáři přisuzuje zhruba třetinovou pravděpodobnost. Nicméně existují i indicie, které zvýšení sazeb v tomto měsíci podporují. Tak prvně – samotná čísla z amerického trhu práce nebyla v absolutním vyjádření vůbec špatná. Dle dřívějších prohlášení některých zástupců Fedu musí měsíční přírůstky nových pracovních míst dosáhnout hodnoty okolo, či spíše pod, 100 tisíci, aby byla zachována stávající míra nezaměstnanosti. Pokud by toto číslo odpovídalo souhrnnému postoji Fedu, byl by onen srpnový přírůstek potvrzením dobré kondice trhu práce. A právě potvrzení vyhlídek zdůraznila ve svém nedávném projevu Janet Yellenová jako podmínku pro případné utažení. Jinými slovy tak možná vzniká částečný rozpor mezi tím, jak data vnímá trh (horší než konsensus) a měnová instituce (potvrzení síly trhu práce). Tím se však celá situace zamotává. Pro Fed totiž tržní očekávání hrají důležitou roli, neboť mj. právě skrze ně dochází k šíření měnových nástrojů do ekonomiky. V případě, že trh nebude na zářijové utažení připraven a měnová instituce k němu přesto šáhne, může vyvolat přespříliš negativní reakci.Míra „utažení“ by pak stoupla s tím, jak by prudce posílil dolar, a poklesly akciové trhy. Přece jen je třeba mít na paměti, že silnější měna snižuje konkurenceschopnost a zejména pak poptávkovou sílu zahraničí (kupříkladu turismus). Pokles akciových trhů pak významně promlouvá do spotřeby amerických domácností, jejichž úspory často ve významné míře sídlí právě v akciových aktivech. I proto by případnému utažení měnové politiky na zářijovém zasedání mohla předcházet série jestřábích prohlášení členů měnového výboru. Kromě plánovaných projevů, by signálem pro zvýšení sazeb mohlo být neočekávané vystoupení některého z centrálních bankéřů.

Jana Urbánková

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz