Singer: Měnová politika a sentiment přispěly 1,2 pb k růstu HDP - komentáře

Odcházející guvernér M. Singer včera zveřejnil na blogu ČNB svůj článek, kde se zamýšlí nad dopady kurzového závazku do růstu. Předně musíme říct, že máme ČNB rádi, myslíme si, že patří ke špičce centrální bank ve světě, a že zavedení kurzového závazku bylo správným rozhodnutím. A po tomto opatrném úvodu asi očekáváte, že nezůstane niť suchá.

Kde začít? V článku se píše, že ekonomika rostla v roce 2014 o 1,9%. A tento růst Singer rozkládá na nějaké faktory: 1,1 procentního bodu přispěla zahraniční poptávka (růst v EMU), fiskální impulz 0,3pb, cena ropy 0,1pb, daně na cigarety -0,8pb. A (a teď to přijde) „měnová politika a sentiment“ 1,2 procentního bodu. Kdyby v té poslední položce bylo z našeho pohledu nějaké rozumnější číslo (řekněme 0,4-0,5pb jen pro měnovou politiku), tak by tento komentář asi nevznikl, ale více než procentní bod je už opravdu hodně a navíc je tam měnová politika spolu se sentimentem v jedné skupině, což podle nás není vůbec správné.

Sentiment domácností a firem je totiž ovlivněn velkým množstvím faktorů. Například oživením německé ekonomiky či stabilní vládou s více expanzivním programem. V mezičtvrtletním vyjádření, které je tady klíčové, začalo po krátké recesi růst německé HDP v 2013Q2.

To má samozřejmě přímý vliv na české exporty (sentiment firem) a postupně se také přenáší do českého trhu práce (sentiment domácností). Míra nezaměstnanosti se obvykle zpožďuje za růstem HDP o 2 čtvrtletí. Když se podíváme na míru nezaměstnanosti v ČR v té době, tak sice velmi mírně klesla už na začátku roku 2013, ale ke zrychlení došlo ve čtvrtém čtvrtletí 2013.

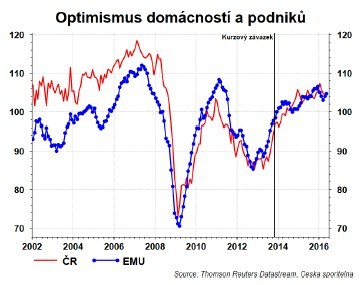

A co samotný sentiment? Obrázky ukazují, že ten se začal zlepšovat mnohem dřív, než ČNB zavedla kurzový závazek. Možná, že si ČNB přivlastní i zlepšení sentimentu v EMU.

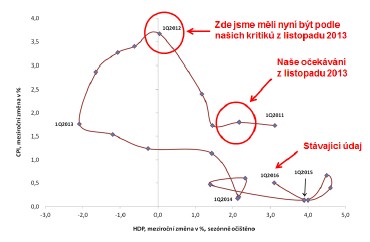

Druhý faul, který se v článku objevil, je „naši kritici z listopadu 2013“. Ukazuje obrázek níže a říká, že kritici očekávali, že jsme nyní měli mít nulový růst ekonomiky a inflaci nad 3,5%. Z článku se nedozvíme, kdo jsou "kritici", kde se vzala jejich negativní prognóza ekonomiky na více než dva roky dopředu. Kdybychom chtěli postupovat stejně, tak bychom si mohli vymyslet skupinu "Ilumináti", říci, že si něco myslí, pak se proti nim vymezit a pochválit sebe, že věci děláme lépe.

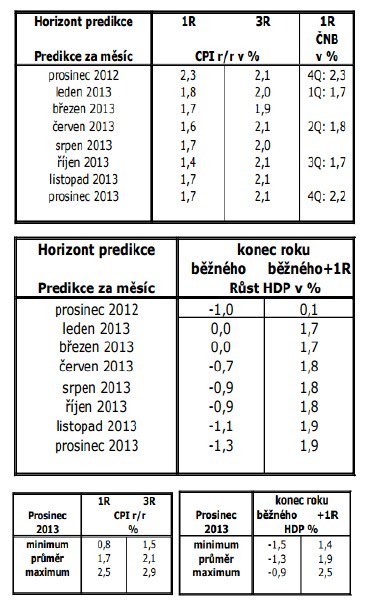

Ale my se obejdeme i bez Iluminátů. Podíváme se místo toho, co si v té době mysleli analytici z finančních trhů podle šetření samotné ČNB. Ať na to koukáme, jak na to koukáme, tak tabulky neukazují, že by se analytici v té době zbláznili a říkali, že růst ekonomiky půjde k nule a inflace nad 3,5%. Ani ti největší pesimisté! Analytici,

podobně jako ČNB očekávali návrat inflace a růstu ekonomiky ke dvěma procentům.

Ale i tak najdeme v článku další zarážející detaily. Vliv tabáku se týkal problému se sezónním očištěním, které by ale již nyní v datech být nemělo. Nebo minimálně ne v takové míře. ČSÚ publikoval před dvěma týdny revizi HDP, kde zavedl druhý sezónní model pro časovou řadu HDP. Jde o to, že předzásobení tabákovými výrobky (např. před růstem spotřebních daní) bylo pravidelné (sezónní), ale po zavedení regulace tento faktor ze skutečných dat zmizel, ale sezónní model tam tuto sezónnost stále „hledal“, protože jí viděl na minulosti. Proto ČSÚ nově zavedl druhý model pro sezónní očištění HDP od zavedení regulace a problém by měl vymizet.

Ale pojďme dále: Guvernér Singer tvrdí, že výše zmíněné příspěvky růstu jsou spočítány podle „jednoduchého růstového účetnictví“. Pojem růstové účetnictví se používá v ekonomické teorii na výpočet příspěvků jednotlivých faktorů produkční funkce k růstu (práce, kapitál, produktivita). Ale to se týká samozřejmě jen delšího časového období. Použití dané metody na cykly není vhodné. Ale pravděpodobně je ona dekompozice udělána jinak (možná součet složek do celku). A vlastně to ani není až zase tak důležité.

A samozřejmě je zajímavý také graf č. 3, podle něhož by inflace v ČR dosáhla na konci roku 2014 téměř -2%, pokud by ČNB neoslabila korunu. Což je dost výrazně pod inflací v eurozóně, pravda, která byla zvýšena programy ECB. I tak je ale toto hypotetické číslo pro nás jen těžko uvěřitelné a čekali bychom podstatně menší zápor (byť s možnou deflací bychom souhlasili).

Po této salvě je potřeba zopakovat, že zavedení kurzového závazku bylo správné opatření. Ano, ČNB si prošla nepříjemným obdobím, kdy kritika veřejnosti byla zdrcující a asi není příjemné koukat na fotky svého baráku v Blesku. Nicméně, to neznamená, že by optika my (ČNB)-oni a možná přetrvávající nevstřebané emoce měly charakterizovat komunikaci centrální banky.

David Navrátil, Jiří Polanský

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz