Yellen (Fed) slibuje, že sazby půjdou postupně nahoru

V minulých dnech Fed přišel s tím, že další zvýšení sazeb bude na stole v červnu. Trh sice zvýšil pravděpodobnost, že Fed dodá zvýšení sazeb, ale stále dával větší šanci tomu, že centrální banka zase vycouvá (obrázek končí minulým pátkem). To není dobrá vizitka pro Fed.

A do toho měla Janet Yellen v pátek řeč v Harvardu. Bez skrupulí řekla, že zvýšení sazeb bude vhodné v příštích měsících, pokud ekonomika bude pokračovat v růstu a trh práce se bude zlepšovat. Takže ve finále neřekla nic nového. Komentátoři se tak alespoň zoufale snažili vyčíst cosi z výrazů její tváře a vystupování. To hodnotí odborníci jako jistější, než v minulých letech, z čehož usuzují, že to myslí více vážně a je více pravděpodobné zvýšení sazeb.

My očekáváme jedno až dvojí zvýšení sazeb v letošním roce díky vývoji ekonomiky.

Co může zvyšování sazeb zpomalit? Paradoxně vyšší kredibilita Fedu. Od konce dubna totiž dolar posílil o více než 3,5%. A silnější dolar sám o sobě utahuje měnové podmínky. Takže by Fed nakonec nemusel tolik spěchat se zvyšováním sazeb.

Připomínám, že podle odhadů Fedu posílení dolaru o deset procent sníží růst ekonomiky v následujících třech letech o 1,5 procentního bodu a jádrovou PCE inflaci o půl procentního bodu v horizontu dvou kvartálů.

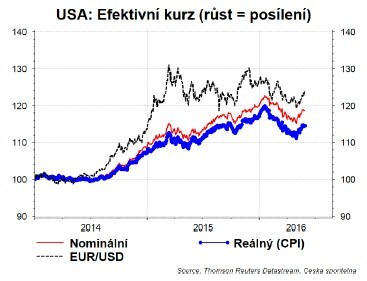

Vzhledem k posílení efektivního kurzu dolaru (vůči koši měn) o 18 procent od poloviny roku 2014 je logické, že zvýšení sazeb bylo vytlačováno posílením dolaru. Ke kterému dochází paradoxně i proto, že trh očekává zvyšování sazeb. Zapeklité!

Každopádně očekáváme, že Fed skutečně v létě zvýší sazby. Už jen pro nápravu pošramocené kredibility. A do té doby bude trh bedlivě sledovat makro data.

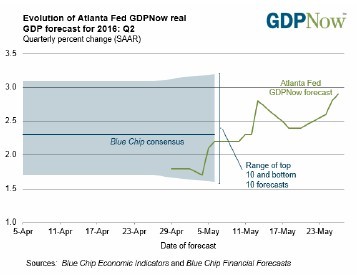

Tak například v pátek byl revidován růst ekonomiky za první čtvrtletí. Původní odhad růstu o 0,5% byl zvýšen na 0,8%. Jde o zlepšení obrázku, ale stále si myslíme, že jde o podhodnocení díky zbytkové sezónnosti. Každopádně GDPnow ukazuje, že ve druhém probíhajícím kvartále, by měla ekonomika růst o velmi slušných cca 2,9%.

Zároveň byla zveřejněna čtvrtletní PCE inflace (Fedem preferovaný inflační ukazatel). Jádrová rostla o 2,1% (anaulizované mezičtvrtletní tempo růstu).

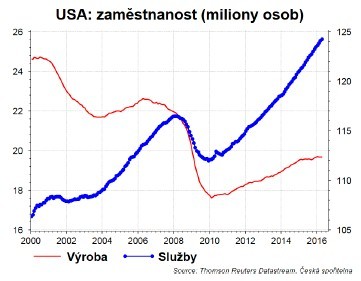

Tento pátek nás čekají data za trh práce. Připomínám, že míra nezaměstnanosti nemusí nutně klesat, aby trh produkoval nová pracovní místa. V posledních měsících vidíme růst míry participace. To znamená, že lidé mají tendenci se vracet na trh práce a aktivně hledat zaměstnání. A aktivní hledání zaměstnání je z pohledu statistika opět zařadí mezi nezaměstnané. Takže důležitějším ukazatelem je míra zaměstnanosti. Ve středu a pátek pak budeme sledovat i data nákupních manažerů: ISM průmyslový a ve službách.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz