5 nepravdivých mýtov o spätnom odkupovaní akcií

V poslednom období sa na trhu začalo hovoriť o tom, že efektivita spätného odkupovania akcií (share buybacks) ako spôsobu finančného inžinierstva US spoločností sa začala vytrácať. Zatiaľ čo buybacky spoločností v pokrízových rokoch pomohli popohnať obnovu akciových trhov, momentálne viacero analytikov zastáva názor, že je nutné aby sa objem buybackov spoločností znížil, nakoľko sa tým výrazne navyšuje ich finančná páka a investori by mali prestať odmeňovať spoločnosti za to, že spätne nakupujú svoje vlastné akcie.

Na nasledujúcich grafoch vám ukážeme, že tvrdenia založené na hypotéze, že pozitívny efekt buybackov spoločností sa rozplýva, sú skôr len mýty a že aj v roku 2016 by malo spätné odkupovanie akcií US spoločností akciovým trhom pomôcť.

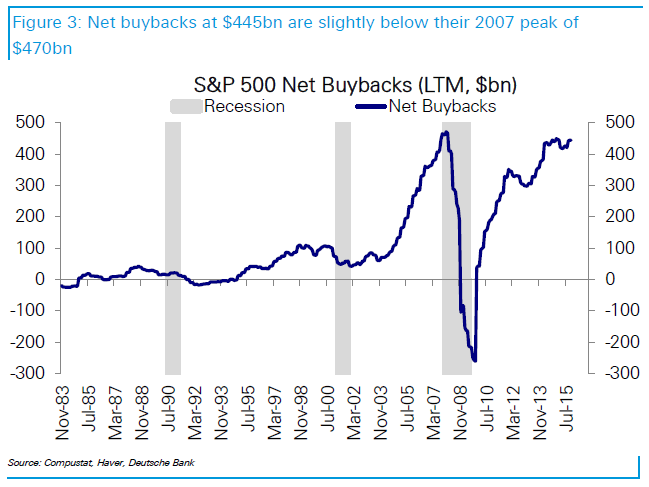

Mýtus č. 1: Objemy spätných nákupov akcií sa blížia k vrcholu

Pravdou je, že čistá hodnota spätných nákupov akcií indexu S&P 500 dosiahla počas posledných 12-tich mesiacov výšku 445 mld. USD, čo je len o 25 mld. menej ako bol objem pri dosiahnutí vrcholu v roku 2007. Keď sa však na to pozrieme z trochu iného uhla a vezmeme v úvahu percentuálny pomer čistého zisku z objemu spätnej kúpy akcií (buyback payout ratio), ten je momentálne na úrovni 42%, pričom v roku 2007 to bolo až 60%. Pri takomto pomere by objem buybackov momentálne predstavoval až 600 mld. alebo teda inak povedané mal by byť ž o 35% vyšší ako je súčasná hodnota.

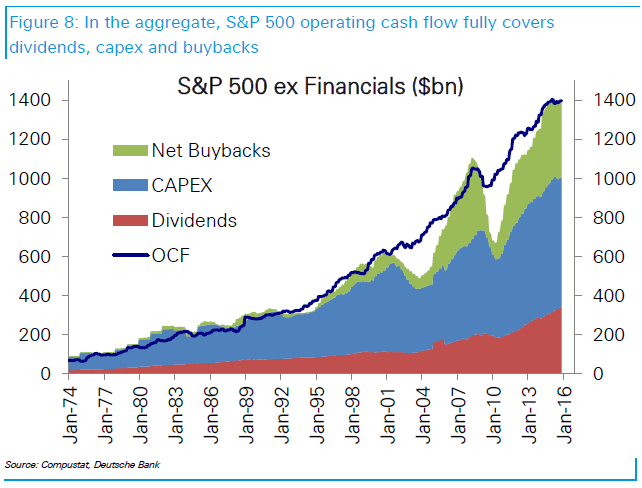

Mýtus 2: Všetky buybacky sú financované z cudzích zdrojov

Aj napriek tomu, že spoločnosti prostredníctvom dlhopisového trhu v ostatnom období navýšili svoje dlhy na to aby mohli vyplácať akcionárov, na ďalšom grafe vidíme, že i napriek tomu sú tieto spoločnosti v súčasnosti stále schopné pokrývať všetky náklady spojené so spätným odkupovaním akcií aj bez toho aby museli emitovať nové dlhopisy. Celkový operačný peňažný tok (operating cash flow) indexu S&P 500 plne pokrýva dividendy, kapitálové výdavky (CAPEX) aj spätný odkup akcií. Počet spoločností, ktoré nedisponujú dostatočným free cash flowom a emitujú tak dlhopisy za účelom vyplatenia akcionárov síce narastá, no stále omnoho nižším tempom ako v prípade predchádzajúcich vrcholov a finančná páka tejto skupiny spoločností nie je ani zďaleka až taká vysoká ako v roku 2007.

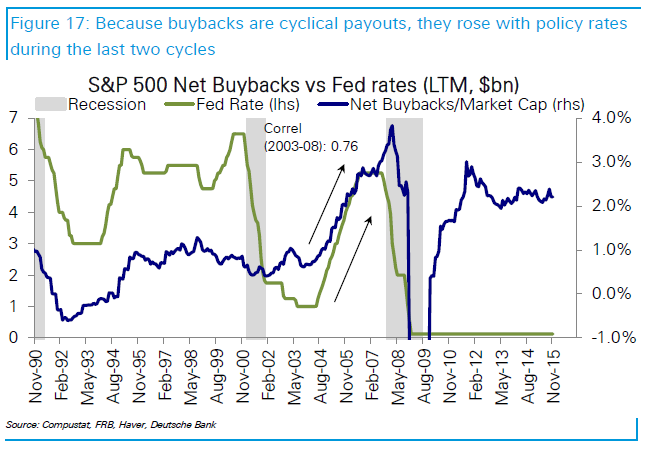

Mýtus 3:Vyššie sadzby v USA znížia objem buybackov

Mnohí investori sa obávajú, že akonáhle začal Fed so zvyšovaním sadzieb v USA, náklady spojené s financovaním spätnej kúpy akcií spoločností prostredníctvom dlhu sa navýšia a z toho dôvodu ich celkový objem začne klesať. Čo si však treba uvedomiť je presný opak a síce, že vyššie úrokové sadzby obvykle idú ruka v ruke s vyššou aktivitou spätného odkupovania akcií a to najmä kvôli ich previazanosti na ekonomický cyklus.

Z historického hľadiska sú buybacky s úrokovými sadzbami pozitívne korelované a ich spoločným hnacím motorom je práve ekonomický cyklus. Napríklad pri poslednom cykle zvyšovania sadzieb v USA rástol objem spätných nákupov akcií do polovice roka 2004 len veľmi skromným tempom a to i napriek tomu, že koniec recesie prišiel už o tri roky skôr. Akonáhle ale začal Fed v polovici roku 2004 zvyšovať úrokové sadzby, objem buybackov vzrástol počas ďalších troch rokov z 80 mld. USD až na 470 mld. USD. Objem buybackov začal v skutočnosti výraznejšie klesať až po tom, ako sa USA znova dostala do recesie a sadzby znižovala.

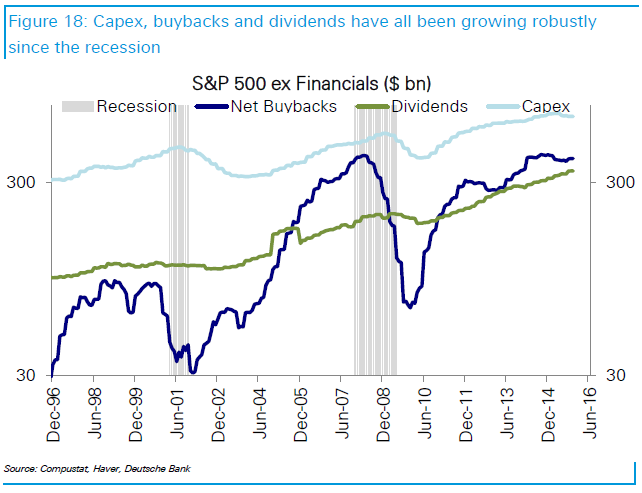

Mýtus 4:Viac buybackov znamená menej kapitálových výdavkov alebo dividend

Buybacky, kapitálové výdavky (CAPEX) ako aj dividendy zaznamenali v posledných rokoch výrazný nárast, pričom práve objem spätnej kúpy akcií rástol najrýchlejšie. V realite sú totižto buybacky omnoho viac cyklické než capex či dividedy a počas recesie sa ich objem značne znižuje, no neskôr v procese ekonomickej obnovy sa o to viac odrazí v smere rastu.

Objem spätnej kúpy akcií mimo finančného sektora indexu S&P 500 poklesol od roku 2007, kedy dosiahol svoj vrchol v hodnote 400 mld. USD na 70 mld. USD v roku 2009, čo predstavuje pokles o 80%. Ak sa pozrieme na kapitálové výdavky, tie v priebehu toho istého obdobia poklesli len o 18% a ich robustný nárast, ktorý od tej doby zaznamenali znamená, že momentálne sú vyššie o 20% od svojho predošlého vrcholu. Podobným prípadom sú dividendy, ktoré poklesli o 11% a teraz sú skoro o 75% nad ich posledným vrcholom.

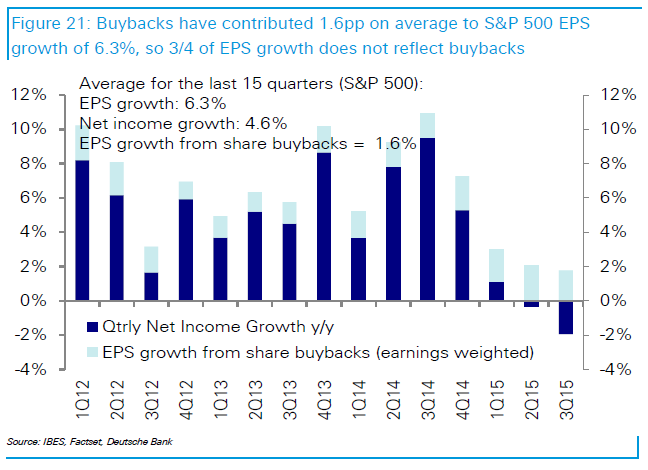

Mýtus 5: Na ziskoch spoločností sa odzrkadľuje iba buyback akcií

Medvede sa často odvolávajú na názor, že práve buybacky dopomohli rastu EPS (zisk na akciu spoločnosti), ktoré by v opačnom prípade zaznamenali stagnáciu. Ak si ale vezmeme priemerný ročný nárast EPS akcií indexu S&P 500 za posledných 15 kvartálov, ktorý dosiahol úroveň 6.3%, spätné nákupy akcií na ňom majú podiel len 1.6% ročne. Z toho vyplýva, že až za 3/4 rastu EPS spoločností nestoja buybacky.

Na základe týchto piatich skutočností napríklad Detusche Banka volá po 1 až 2%-nom celkovom náraste spätného odkupovania akcií US spoločností počas tohto roka. Počíta s tým, že hlavne kvôli nízkym cenám komodít ich objem nebude až taký vysoký aký by mohol byť, no po najhoršom štarte do nového roka za posledných niekoľko dekád, ktorý na akciových trhoch sledujeme, budú spoločnosti rozhodne potrebovať vyťažiť zo spätnej kúpy svojich akcií čo najviac.

Autor: Monika Burdanová, TRIM Broker | TRIM Broker, a.s. | Obchodovanie na burzách TRIM Broker

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 23.04.2024

| Natural 95 40.37 Kč | Nafta 39.25 Kč |

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, MojeNebankovka

Marek Pokorný, Portu

Petr Holub, Zoxo Financial s.r.o.

Před koupí nemovitosti pečlivě kontrolujte rezervační smlouvu

Zuzana Dubová, RekvalifikacniKurzy.cz

Jak vybrat správný rekvalifikační kurz: Průvodce pro začátečníky

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz