Fed ještě čekají těžké časy

Státní dluhopisy

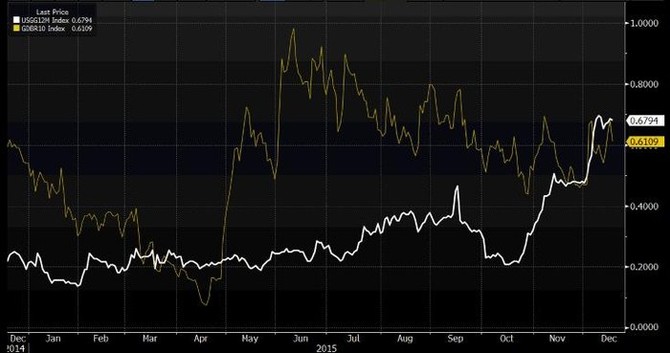

Když si americká vláda půjčí na rok na trhu státních dluhopisů, zaplatí za to 0,68 %, tedy více než německá vláda při výpůjčce na 10 let. Není to absurdní?

Kvantitativní uvolňování, které nafouklo rozvahu Fedu o zhruba 3,5 bilionu dolarů a u ECB ji zvětší o více než bilion dolarů, pokroutilo valuační mechanismy na trhu vládních dluhopisů. Když centrální banky nakupují hromady dluhopisů, ceny a výnosy ztrácejí informační hodnotu.

Výhled vyšších sazeb Fedu zvedl výnosy krátkodobých dluhových instrumentů v USA, zatímco vyhlídky dalšího uvolňování politiky ECB tlačí dolů výnosy německých dluhopisů.

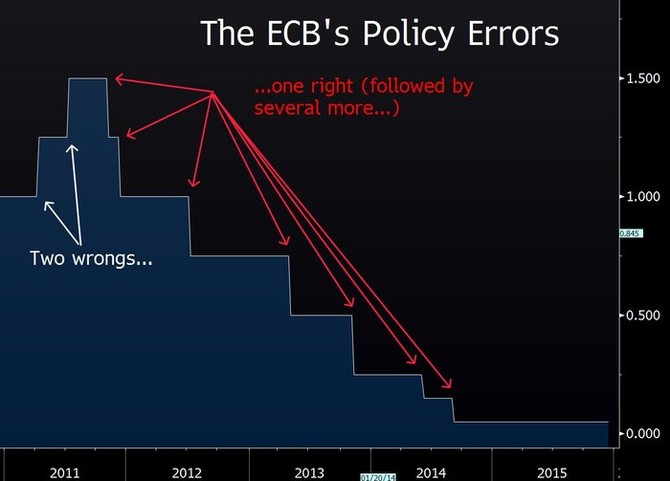

Riziko politické chyby

Fed si nyní musí klást otázku, zda politické kroky jeho protistrany z Frankfurtu nenaznačují, že zůstane příspěvek ekonomiky eurozóny ke globálnímu růstu v dohledné době nízký. Neměli by američtí centrální bankéři tedy šlápnout v utahování měnové politiky na brzdu?

V roce 2011 světová ekonomika ještě zápasila s dopady kreditní krize, ECB se ale i tak rozhodla zvýšit úrokové sazby. Dokonce dvakrát. Jen několik měsíců po druhém utažení měnové politiky byla ale donucena zařadit zpátečku.

Existuje riziko, že Fed udělá stejnou politickou chybu, a příští rok proto bude pořádně divoký. Trhy zatím s ničím takovým nepočítají, ale je o tom přesvědčen například ekonom Jim Grant.

Idea, že centrální banky mohou bezpečně zvyšovat úrokové sazby, protože lze vždy v případě potřeby obrátit kurz, získává na kredibilitě. Díky předchozímu zvýšení sazeb může centrální banka získat více nástrojů pro budoucí stimulaci.

Pro firmy a spotřebitele to ale znamená větší nejistotu. Opětovné snížení sazeb po jejich předčasném navýšení a vývoj úroků ve tvaru stupňů vítězů by byl ten nejhorší možný scénář.

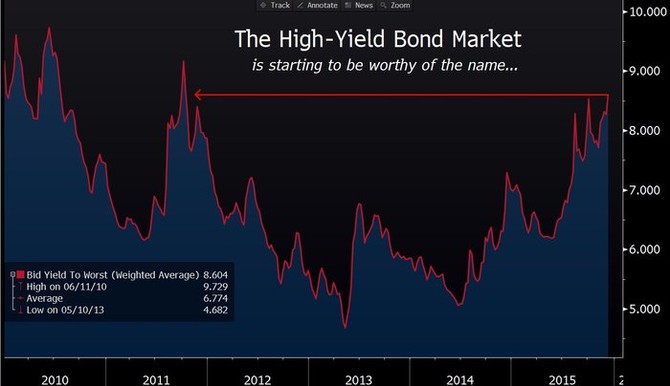

Spekulativní dluhopisy

Když UBS v říjnu oznámila, že se chystá zrušit svůj fond Managed High-Yield Plus, který spustila v roce 1998, vzrostly obavy, že jde o paralelu zavírání fondů na počátku nemovitostní krize v roce 2007.

Před pár dny prohlásil správce aktiv Third Avenue Management, že zavře svůj 788milionový dluhopisový podílový fond, a společnost Stone Lion Capital pozastavila výplaty z 400milionového fondu high-yield bondů. Děje se tak v době propadů cen vysokovýnosových dluhopisů a hromadných žádostí klientů o výběry hotovosti.

V pondělí se přidala ještě firma Lucidus Capital s prohlášením, že vyprodává celé portfolio vysokovýnosových investic a vrátí 900 milionů USD, které měla v aktivech pod správou, svým investorům.

Pokračování článku najdete na Investičním webu.

D jako dluhopisy: Bondy jsou mrtvé, ať žijí bondy (Investiční Abeceda na rok 2016)

D jako dluhopisy: Bondy jsou mrtvé, ať žijí bondy (Investiční Abeceda na rok 2016)Dluhopisy vás na prahu nového roku svým investičním sex-appealem neuhranou, přesto do portfolia nadále patří. Shodují se na tom účastníci našeho průzkumu, s jehož závěry vás seznamujeme v průběhu prosince. Oslovení experti okomentovali šestadvacet abecedně seřazených pojmů, které by investoři měli mít na paměti. Dluhopisy jsou podle některých z nich "mrtvé", i tak je ale možné si v této kategorii vybrat.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz