Koupili byste si Renault místo VW?

O akcie francouzské automobilky Renault se v posledních týdnech investoři obrazně řečeno přetahují a tato přetahovaná má za důsledek prudký růst jejich ceny. Při pohledu na následující graf to pak v posledních týdnech vypadá na téměř zrcadlový vývoj cen akcií této firmy a německého VW. Detailnější pohled by ale ukázal, že určitě nejde o to, že by investoři nahrazovali akcie VW za Renault. To by také museli nejdříve řidiči nahrazovat vozy jedné značky za auta té druhé. K tomu nedochází a asi jen tak nedojde.

Renault možná nepřiláká zákazníky VW, ale dobré podnikatelské tahy dovede. Příkladem nám může být Duster. Výše uvedený graf pak ukazuje, že cca do první poloviny roku 2015 dovedly akcie Renaultu směle konkurovat německé automobilce a francouzskou alternativu ve formě Peugeotu dokonce nechaly daleko za sebou. Renault za 3Q 2015 ohlásil růst tržeb o 9,4 % na 9,34 mld. EUR, akcie jen v reakci na tuto zprávu vylétly až o 7,5 %. Za mě se tím vším určitě kvalifikoval na fundamentální „filtraci“ evropských akciových příležitostí.

Renault doposud určitě neohromoval růstem tržeb, ty se totiž do roku 2014 pohybovaly kolem 40 miliard eur (Peugeot je na tom o něco lépe). Nadšení z posledního růstu tržeb je tak pochopitelné. Ziskovost se v roce 2014 po letech poklesu zvedla a firma dosáhla hrubé marže ve výší 20 % a provozní marže 3,6 %. Pro srovnání – Peugeot operuje s maržemi ve výši 17,35 % a 1,7 %, takže zde je na tom zase hůře.

Zdroj: FT

Tok hotovosti Renaultu je velmi dobrý. Nejde samozřejmě o společnost, jejíž provozní tok hotovosti by vysoce převyšovat investice. Ale u automobilek jsme většinou vděčni za to, pokud je převyšuje alespoň trochu a právě Renault je v tomto smyslu pozitivní výjimkou. V roce 2014 mu totiž po investicích zbylo asi 1,2 miliardy eur (4 miliardy provozního toku hotovosti mínus 2,8 miliard eur investic). Rok předtím to bylo jen o něco méně. Firma se navíc nepouští do žádných přehnaných akcí ohledně výplaty hotovosti akcionářům – žádné odkupy, dividendy kolem 500 milionů eur. Volný tok hotovosti je tedy vysoko nad tím, co firma zatím akcionářům dává.

Zdroj: FT

Jako by to nestačilo, Renault má nyní asi 7,5 miliardy eur úročeného dluhu a více než 11 miliard eur hotovosti (nahromaděné výše popsaným vzorcem cash flow a jeho výplaty akcionářům). Čistý dluh tedy nemá ani smysl poměřovat k EBITDA, je totiž jasné, že rozvaha této automobilky je nezvykle silná. Zatím tedy dobré.

Valuace a výhled

Dejme tomu, že tok hotovosti po investicích z roku 2014 je dobrým měřítkem krátkodobé schopnosti Renaultu generovat volné cash flow pro akcionáře (buď jim tyto peníze vyplatí hned, nebo nechá v rozvaze, ale odpovídajícím způsobem zhodnotí). Beta akcie je i na automobilku poměrně vysokých 1,74 – Francouz je tedy hodně cyklický. Výnosy francouzských desetiletých vládních obligací se nyní pohybují na 0,9 %. Pokud dáme francouzskému akciovému trhu stejnou rizikovou prémii jako německému, či americkému (5,5 %), bude se požadovaná návratnost u této akcie pohybovat kolem 10,5 %. Pokud by ono volné cash bylo v čase neměnné, bude jeho současná hodnota 11,5 miliardy eur. Kapitalizace Renaultu ale nyní dosahuje 25,35 miliard eur.

Investoři jsou tedy mnohem optimističtější ohledně dalšího růstu, nebo má podle nich Renault nějaké velmi hodnotné aktivum, jehož hodnota ale není odražen v současné hodnotě volného cash flow celé skupiny. Je trochu otázka, jak nakládat s hotovostí, jejíž část je určitě „nadbytečná“. Ale i její hodnota je v principu odražené ve volném cash flow přes úrokové výnosy. Pokud tedy zůstaneme pouze u volného cash flow, jeho hodnota se na kapitalizaci dostane v případě, že ho necháme dlouhodobě růst o 5,7 % ročně. Je to hodně?

Jde o nominální růst, který si můžeme zasadit do následujícího rámce. Podle samotného Renaultu poroste letos evropský trh asi o 8 %, jeho domácí trh asi o 5 %. Vývoj ve třetím čtvrtletí shrnuje následující graf – skupina Renault si vedla nejlépe v Evropě (6,5 % růst registrací), všude jinde došlo k poklesu:

Zdroj: Renault

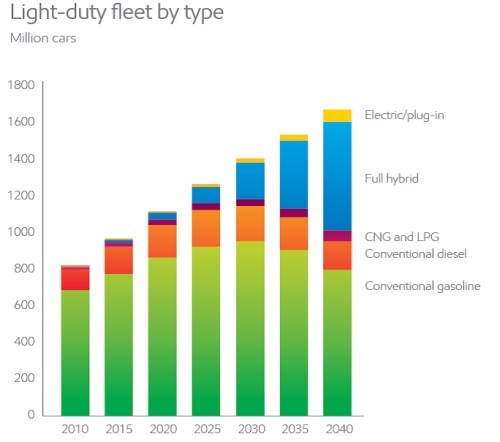

Současný globální růst registrací Renaultů (tj., růst reálný) by tedy na uspokojení oné laťky pravděpodobně nestačil (pouze, pokud by znatelně rostly ceny a marže). My ale musíme hlavně hledět daleko do budoucnosti. Kreativitě se zde přirozeně meze nekladou, já při této příležitosti operuji s grafem od Exxonu. Pokud skutečně dojde k v grafu nastíněnému vývoji a Renault nedokáže penetrovat segment elektro/hybridů, nemůžeme o nějakém růstu moc hovořit. Pokud by se dokázal vézt spolu s celým (!) trhem, můžeme o nominálních růstech ve výši 5 – 6 % uvažovat. Ale i tak dospějeme k závěru, že trh je celkem optimistický. Pokud tedy nevěříme, že elektromobil Zoe je příslibem zářné elektrobudoucnosti této automobilky.

Zdroj: Exxon

Suma sumárum: Renault je až překvapivě silnou automobilkou, která má zdravou rozvahu a „kvalitou“ svého cash flow strčí do kapsy řadu jiných. Trh se ale nedrží svým optimismem zrovna zpátky – současná kapitalizace implikuje relativně vysoké očekávané růsty. Pokud nepočítáme s nadbytečnou hotovostí, je to asi 5,7 %. Pokud bychom udělali určitou zkratku a od kapitalizace odečetli 6 miliard „nadbytečné“ hotovosti, požadované tempo růstu by kleslo na 4,6 %. Což stále není málo, ale je to splnitelné (tj., ona 10,5 % požadovaná návratnost může být uspokojena).

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz