„Nejhloupější“ investiční rada

Tento týden se bude pozornost trhů upírat asi zejména na pátek, kdy budou zveřejněna nová data z amerického trhu práce. Rozvíří další vlnu diskusí na téma „zvedat, či nezvedat“. I když nás bude možná ještě více zajímat na ten samý den naplánovaná průmyslová výroba v Německu. Ta mimo jiné napoví, jak se vyvíjí další rozšířený díl seriálu dieselgate.

Americká ekonomika nyní operuje v podstatě s plným využitím dostupné „práce“, i když někteří se stále s nadějemi obrací k velmi nízké participaci. Globální ekonomika je tak pěkně rozdělena na Čínu v útlumu, bojující Japonsko a Evropu a Spojené státy užívající si nejvyšší dosažitelné „nově normálové“ rychlosti. Jenže jak jsme se už během posledních několika let několikrát přesvědčili, pozice se v tomto globálním žebříčku atraktivnosti mění poměrně často a nečekaně.

„Nejhloupější“ investiční rada

Někdy mi připadá, že čím aktivnější investor je a čím více se zaměřuje na hledání ukryté hodnoty, tím více hledí na diverzifikaci s despektem. Podobné rady považuje za plýtvání časem. A je pravda, že pokud někdo skutečně chce hledat opomíjenou hodnotu, musí v podstatě z definice ignorovat „portfoliové“ snahy o optimalizaci rizika a návratnosti. Ani v takovém případě ale není diverzifikace prázdný koncept – šanci je dobré dát více „nalezištím“ a slušná diverzifikace už funguje i s několika málo dobře zkombinovanými trhy/aktivy/tituly.

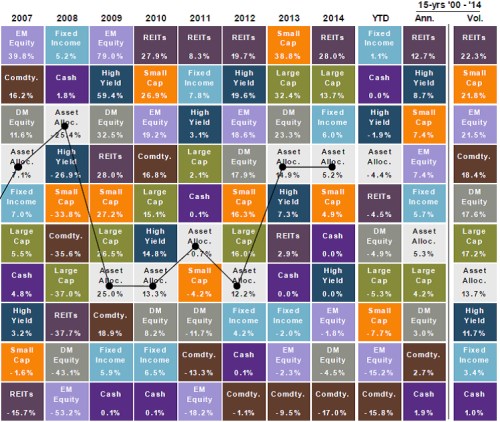

Pokud někdo hovory o diverzifikaci považuje za špatnou (či nudnou) investiční radu, možná pomůže pohled na následující tabulku. Tam je návratnost řady skupin aktiv rozdělených podle jednotlivých tříd (rizika) i geograficky. Barevné odlišení už na první pohled jasně ukazuje, že změny jsou rok od roku veliké a prakticky neexistuje žádné vodítko, podle kterého by se dalo usuzovat na další vývoj. Jinak řečeno, vítězové a poražení se točí jak na obrtlíku.

Pokud najdeme nějaký vzorec, pak je to snad jen mizerná návratnost komodit (která je ještě horší, pokud vezmeme do úvahy jejich rizikovost). Řadu let si naopak dost dobře vedly REIT – realitní investiční fondy. Ale pochybuji, že někdo dovedl soustavně (!) úspěšně predikovat, kdo budou vítězové a poražení následujícího roku. Jen ten by totiž mohl autenticky prohlašovat, že diverzifikace nemá smysl.

Zdroj: JPMorgan

A ještě diverzifikační oběd zadarmo

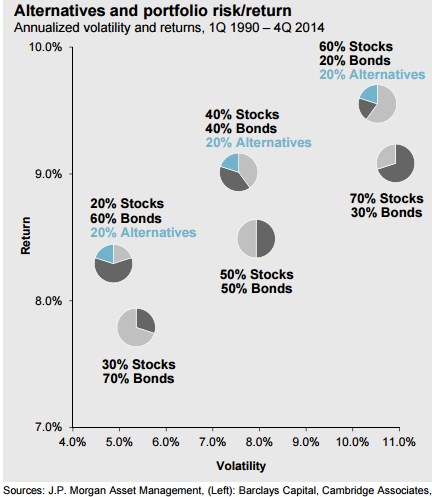

Klasickým argumentem pro diverzifikaci je pak následující graf, který na osách riziko – návratnost ukazuje, jak si vedla tři portfolia složená pouze z akcií a dluhopisů (30/70 až 70/30). K tomu je vyznačena návratnost tří dalších portfolií, kam byly přidány ještě alternativy. Těmi zde jsou hedge fondy, private equity fondy a soukromé investice do realit.

Závěr je jasný: Pokud jsme do portfolia zahrneme alternativy (prohloubíme diverzifikaci), mírně se snížilo riziko (volatilita), zatímco návratnost se značně zvýšila. Jinak řečeno, byl objednán a doručen oběd zadarmo – a to není žádná teorie, ale praxe. Tvrdit, že v budoucnu tomu bude systematicky jinak, vyžaduje dost kreativní argumenty. O vhodné míře diverzifikace (počtu aktiv) se dá diskutovat dlouho. O tom, zda jí vůbec využívat, moc ne. Kdo sází vše na jednu kartu, dříve, či později pohoří (pokud to není nefér eso z rukávu). V dnešní rozházené globální ekonomice a trzích to platí možná ještě více, než jindy.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz