Češi si půjčují jako diví, v úvěrech se ale vůbec nevyznají!

Pouze 28 % Čechů si nikdy žádný úvěr nevzalo. Míra zadluženosti českých domácností stále rapidně stoupá, což potvrzují i poslední zveřejněná čísla Českou národní bankou. Ovšem samotný přístup Čechů k úvěrovým produktům je tristní.

Z provedeného průzkumu totiž vyplynulo, že srovnání konkurenčních nabídek provádí pouze polovina z nás. Navíc pouze malá část lidí si pamatuje konkrétní parametry úvěru, který si sjednali.

U objemnějších úvěrů (určených na nákup nemovitostí), si pamatuje výši úrokové sazby jen třetina dotázaných, délku úvěru 39 %, výši splátky 65 % a RPSN pouhá 4 % respondentů. "Podobná neznalost panuje i u dotázaných, který úvěr využili na rekonstrukci bydlení. Úrokovou sazbu zná pouze 17 % respondentů, délku úvěru 48 %, výši splátky 66 % a RPSN pouhých 7 %,“ dodává Jitka Jechová z Raiffeisen stavební spořitelny.

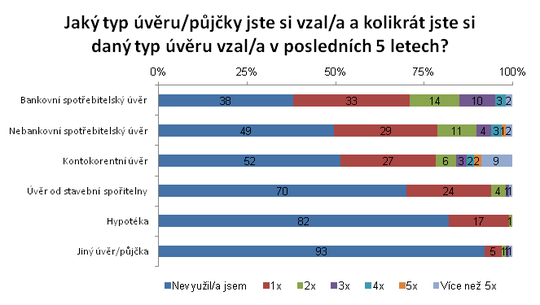

Mezi typy úvěrů, které lidé využívají nejčastěji, jednoznačně vedou bankovní (62 %) a hned poté nebankovní (51 %) spotřebitelské úvěry. Rozšířené je i sjednávání kontokorentu (48 %) a úvěru od stavební spořitelny (30 %).

Jaký typ úvěru jste si vzal/a a kolikrát jste si daný typ úvěru vzal/a v posledních 5 letech?

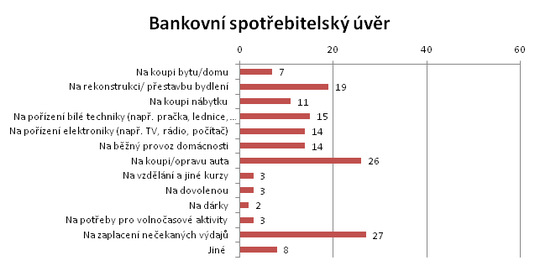

Průzkum ukázal, že bankovním spotřebitelským úvěrem Češi financují především nečekané výdaje, koupi či opravu auta, ale také úpravy bydlení.

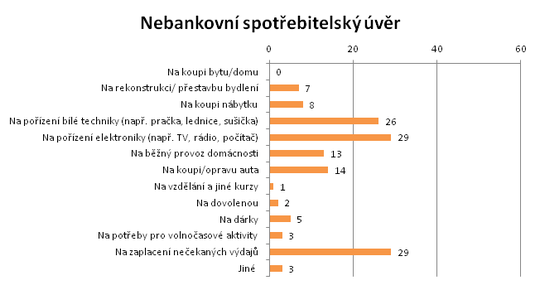

Z nebankovního spotřebitelského úvěru si Češi nejčastěji pořizují elektroniku (např. TV, rádio, počítač) či bílou techniku (pračku, lednice, sušičku). Půjčenými penězi rovněž pokrývají nečekané výdaje domácnosti.

Úvěr ze stavebního spoření respondenti využili především na celkové rekonstrukce či přestavby svých nemovitostí (57 %) a na pořízení vlastního bydlení (55 %). Přibližně desetina dotázaných využila úvěr ze stavebního spoření k pokrytí nákladů na modernizaci topení, radiátorů a kotle. Po sedmi procentech respondentů ho uplatnilo na obnovu rozvodů a na nové podlahové krytiny.

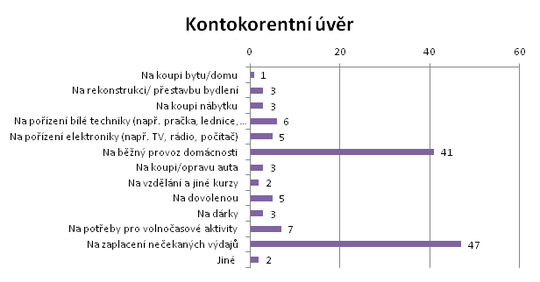

Kontokorentní úvěr, který využívá téměř polovina oslovených, slouží ve většině rodin nejčastěji k pokrytí běžného provozu domácnosti a zejména k zaplacení nečekaných výdajů.

Na co byl ve skutečnosti využit úvěr od stavební spořitelny

Na co byl ve skutečnosti využit bankovní spotřebitelský úvěr

Na co byl ve skutečnosti využit nebankovní spotřebitelský úvěr

Na co byl ve skutečnosti využit kontokorentní úvěr

Zvolíme-li financování bydlení prostřednictvím hypotéky, většinou si půjčujeme částky vyšší než jeden milion korun. Ale co u ostatních druhů úvěrů? Výše úvěru záleží na druhu úvěrové služby a na jejím využití. Pro nižší částky peněz (do 50 000 korun) Češi využívají nejčastěji nebankovní spotřebitelské úvěry a kontokorentní úvěr. Pro částky nad 50 tisíc dvě třetiny národa využívají bankovní spotřebitelské úvěry. Za úvěrem na pořízení či rekonstrukci bydlení v rozmezí 100–500 tisíc korun mířila v posledních pěti letech více než polovina lidí do stavební spořitelny.

Výše jednotlivých typů úvěru

Zhruba polovina lidí provádí před uzavřením půjčky porovnání parametrů s konkurenčními nabídkami, druhá polovina takové porovnání ale neprovádí vůbec. "Čechům také chybí schopnost zvolit v konkrétní situaci nejvhodnější produkt. Například téměř 30 % respondentů pomocí spotřebitelských úvěrů financuje úpravy bydlení, což není příliš vhodné řešení. Úroková sazba je zde totiž mnohem vyšší než u úvěru, který je na tyto účely přímo určen,“ komentuje výsledky průzkumu Jitka Jechová z Raiffeisen stavební spořitelny.

Nejdůležitějšími faktory při rozhodování o úvěru jsou pro Čechy výše úrokové sazby, celkový přeplatek a výše měsíční splátky – uvádí to více než polovina respondentů.

A jak si poradíme, když nám půjčka nevyhovuje?

Většinou nijak. Češi jsou totiž ve vztahu ke svým úvěrům spíše pasivní. Vesměs spokojeno s parametry svých půjček je 43 % dotázaných. Téměř třetina oslovených však spokojena s nastavením svých úvěrů není, ale situaci nehodlá aktivně řešit. Stejně tak pasivních je dalších 17 % dotazovaných, které nezajímá aktuální situace ani nabídka na trhu, a tak nemohou posoudit výhodnost svých úvěrů. Pouze 12 % respondentů uvedlo, že se snaží aktivně ovlivňovat výši a průběh svých úvěrových produktů a tudíž uvažují o refinancování.

TNBiz.cz - Zprávy TNBiz jsou zpravodajským kanálem Televize Nova, TN.cz společnosti CET 21. TN.cz přináší zpravodajství z domácí i zahraniční ekonomiky a politiky.

Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Petr Holub, MojeNebankovka

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz