Inflace v eurozóně bude dlouhodobě na 1 %. Je to vlastně problém?

Pokud vezmeme do úvahy pravděpodobný vývoj cen komodit, kurzu eura a nákladu práce, dojdeme k závěru, že inflace v eurozóně se bude v roce 2016 pohybovat kolem 1 % a v roce 2017 tomu může být podobně. ECB má inflační cíl výše a tudíž jí tento výhled nutí k expanzivní monetární politice. Pravděpodobně tak dojde i k tomu, že prodlouží svůj program kvantitativního uvolňování a zvětší jeho rozsah. Tato politika sebou ale nese i rizika: Nadměrnou likviditu, bubliny na trzích s aktivy, mimořádně nízké úrokové sazby. Navíc tato politika pravděpodobně nebude mít výraznější dopad na samotnou inflaci.

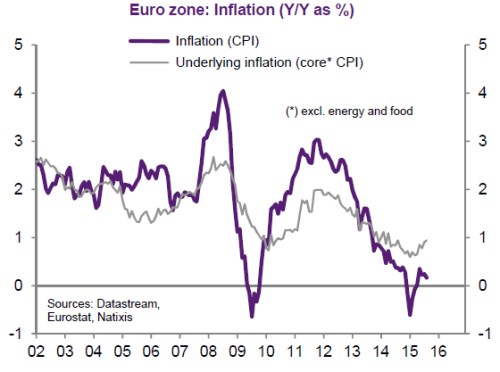

Celková i jádrová inflace (v grafu vyznačena šedě) v eurozóně klesají od roku 2012. Celková inflace bude pravděpodobně konvergovat směrem k inflaci jádrové a obě se budou delší dobu držet na úrovni 1 %:

Přirozeně se tedy musíme ptát, zda by byl tak velký problém, jestliže by se inflace v eurozóně držela na 1 % a ECB by vrátila svou monetární politiku zpět k normálu. Zabránila by tím tvorbě nadměrné likvidity a negativním důsledkům, které tato likvidita vytváří. První významné riziko, které by obrat přinesl, nesouvisí přímo s nižší inflací, ale se samotnou změnou monetární politiky. Pokud by totiž došlo k ukončení kvantitativního uvolňování, mohl by nastat růst reálných sazeb v zemích, které trpí nízkým ekonomickým růstem. Toto riziko se týká zejména Itálie, ale nesouvisí přímo s nízkou inflací.

Druhé riziko souvisí se vstupem do další recese. Kdyby se totiž inflace držela na 1 %, po vstupu do recese by se velmi rychle dostala na 0 % a mohla by vzniknout deflační spirála. Historický vývoj dokonce ukazuje, že během předchozích recesí se inflace v eurozóně snížila o 2 – 4 procentní body. ECB tak čelí těžké volbě, obě popsané strategie jsou rizikové. Podle našeho názoru by bylo nejlepší posunout eurozónu směrem k vyšší inflaci, ale ne za pomoci monetární politiky. Využít by šlo například vyššího růstu nominálních mezd.

Zdroj: Natixis

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Mgr. Timur Barotov, BHS

Miroslav Novák, AKCENTA CZ

Nové průmyslové zakázky dávají lehce optimistický výhled do nejbližších měsíců

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Petr Lajsek, Purple Trading

Slabá koruna prodraží dovolenou. Kolik si kde letos připlatíme?

Jakub Petruška, Zlaťáky.cz