Phillips 66 – Buffettova sázka na energetiku

Podle některých názorů dojde k obratu na trhu s ropou už příští rok, někdo spekuluje o tom, že fáze útlumu bude trvat pět let. A samozřejmě tu je alespoň teoretická možnost, že ceny ropy se nezvednou už nikdy. Tomuto scénáři stále moc nevěřím, pevný názor na to, kdy na trhu s ropou dojde k obratu, ale nemám. Zdá se, že rozhodující je na něm přece jen nabídková strana. Pokud bychom se tedy omezili na naprosté informační minimum, bavíme se s určitou nadsázkou o tom, zda dříve zbankrotují američtí těžaři, či Saúdská Arábie (viz zde nedávno zveřejněný článek se stejným názvem).

Ropné společnosti, respektive celá vertikála, se v důsledku slabých cen ropy už nějaký čas netěší velkému nadšení ze strany investorů. Zhruba od poloviny minulého roku u nich jde v podstatě jen o to, kam až ceny jejich akcií klesnou, ale existují výjimky. Na jednu z nich by se dnes rád zaměřil. Mimo onu výjimečnost je důvodem i to, že podíl v ní výrazně navýšila Berkshire Hathaway a řada investorů kroky pana Buffetta sleduje hodně pozorně. Hovořím o společnosti Phillips 66, ve které by nyní BH měla vlastnit cca 10 % podíl.

Zdroj: FT

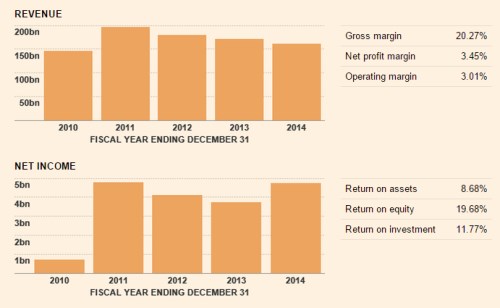

Phillips 66 je nezávislou rafinérkou (k tomu přidává i chemii), její tržby od roku 2011 klesají, zisky prodělaly určité U – viz následující graf. Návratnost vlastního jmění i investic je na slušných úrovních, které s přehledem pokrývají požadované návratnosti.

Zdroj: FT

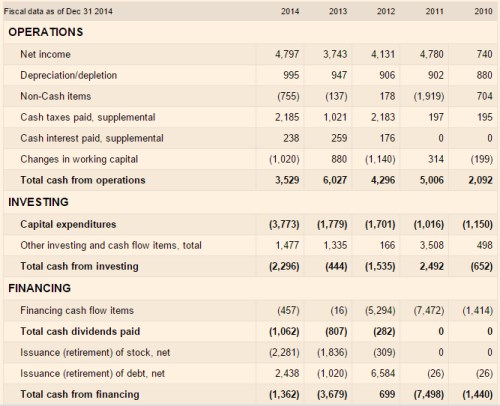

Do vývoje provozního toku hotovosti tu hodně promlouvá velká volatilita pracovního kapitálu. Ten dovede přidat 880 milionů dolarů jako v roce 2013, či ubrat více než miliardu, jako v roce 2012, či 2014. Provozní cash flow se pak v posledních pěti letech pohybovalo od minim ve výši 2 miliard dolarů v roce 2010 až po 6 miliard v roce 2013. Jen v minulém roce, kdy bylo provozní cash flow zrovna významně sníženo pohybem pracovního kapitálu, nebyla firma schopna pokrýt své investice – CapEx svým provozním tokem hotovosti. Jinak tak činí bez problémů.

Zdroj: FT

Vedení společnosti se zřejmě musí domnívat, že minulý rok byl z hlediska problematického toku hotovosti naprostou výjimkou. Ač bylo cash flow investicích v záporu, navýšilo dividendu i odkupy a akcionářům vrátilo více než 3 miliardy dolarů. Takový tok hotovosti by přitom z hlediska let před rokem 2014 mohl klidně být standardem.

Phillips 66 má vysokou betu (1,55), což ale u rafinérky nepřekvapí. Požadovaná návratnost se tu může pohybovat kolem 9 %. Kapitalizace je na 41,5 miliardách dolarů. Firma v minulém roce vrátila akcionářům asi 3,3 miliardy dolarů a pokud to vezmeme jako odrazový můstek, musel by tento tok hotovosti na ospravedlnění kapitalizace růst asi o 1,1 % ročně. Což se může zdát jako nepříliš vysoko položená laťka, ale samozřejmě se tím vracíme k úvodní diskusi o ropných cyklech, respektive ropných vrcholech.

U rafinérií platí, že nemusí svými výsledky přímo kopírovat vývoj na trhu s ropou. Pro jejich hospodaření je klíčový vývoj rafinérských marží, které jsou dány rozdílem mezi vstupními a výstupními cenami. Tedy v principu rozdílem mezi cenami ropy a cenami benzínu, nafty a dalších ropných produktů. V kratších obdobích může jít vývoj marží proti cenám ropy a došlo k tomu právě v předchozím čtvrtletí – viz následující graf s cenami ropy a některých ropných produktů. Menší flexibilita výstupních cen v prostředí klesající vstupních cen zajistila růst marží a překvapivě dobré výsledky rafinérek. Opačný krátkodobý efekt by přirozeně nastal, pokud by trh s ropou otočil (kvůli nabídkovým tlakům).

Rafinérky můžeme svým způsobem vnímat jako takovou pružinu mezi spotřebitelem a trhem s ropou. Pokud je na tom spotřebitel dobře, pružina se natahuje – rafinérské marže rostou a postupně se to projevuje i na cenách ropy (pružina se růstem cen ropy opět smršťuje). Pokud poptávka slábne, pružina se stlačuje a postupně klesají i ceny ropy. Podobné je to s ropnými nabídkovými tlaky a tahy – vlivem cen ropy na rafinérské marže (viz výše). Pan Buffett se pak podle všeho domnívá, že je nyní dobré vsadit na tento mechanismus a očekávaný vývoj na trhu s ropou a jejími deriváty. Z výše uvedeného je pak jasné, že jeho sázka není co se týče finančního zdraví a schopnosti generovat tok hotovosti žádnou divočinou. Naopak přesně zapadá do jeho investiční filozofie. Konec konců o tom svědčí i 7,8 miliardy dolarů dluhu vs. 5,2 miliardám dolarů hotovosti v rozvaze a EBITDA 2014 ve výši cca 4 miliard dolarů.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz