Výhodný spořicí produkt se “špatným jménem”

Má téměř vše, co by si člověk toužící po vysokém zhodnocení s minimálním rizikem mohl přát. Jeho vklady jsou ze zákona pojištěny a svým úrokem poráží spořicí účty, běžné účty i výnosy fondů peněžního trhu. Od státu k němu, jako k jedinému střednědobému spořicímu produktu, dostanete státní podporu. Přes všechna tato pozitiva se nad tímto produktem vznáší taková podivná aura, kterou mu “přišila” pozornost politiků ze začátku tohoto desetiletí.

Ne, z hlediska zhodnocení, bezpečnosti vkladů a použití na něm není nic špatně. Jako bonus k němu dostanete státní podporu i vidinu výhodného úvěru. Proč se na tento finanční produkt tedy nestojí fronty a nekolabují internetové stránky jeho poskytovatelů? Může za to jeho minulost, kdy mu politici na začátku tohoto desetiletí věnovali tak velkou pozornost, že se řada z nás rozhodla své peníze zhodnocovat jinde, ovšem bohužel už ne tak výhodně.

Už možná tušíte, co se skrývá za všemi výše popsanými výhodami. Ano, je to stavební spoření, svého času produkt, který měl vzhledem ke své oblibě téměř monopol na zhodnocování úspor českých domácností. Ne, tohle není žádný PR článek, který Vám bude servírovat vágní prodejní argumenty. Toto je seriózní a objektivní zamyšlení se nad tímto produktem a ztrátami, které české domácnosti realizují tím, že se od tohoto produktu v řadě případů otočily zády.

Ano, úrokové sazby stavebního spoření ani státní podpora už nejsou co bývaly, stejně tak se ale klesla v uplynulých 6 letech o cca 70 % průměrná výše úroků na spořicích účtech, které nyní volíme jako alternativu stavebního spoření. Pokud se podíváme, jak zhodnocovaly prostředky svých klientů jednotlivé spořicí produkty, jistě Vám přídomek “výhodný” ve spojení se stavebním spoření začně opět dávat smysl.

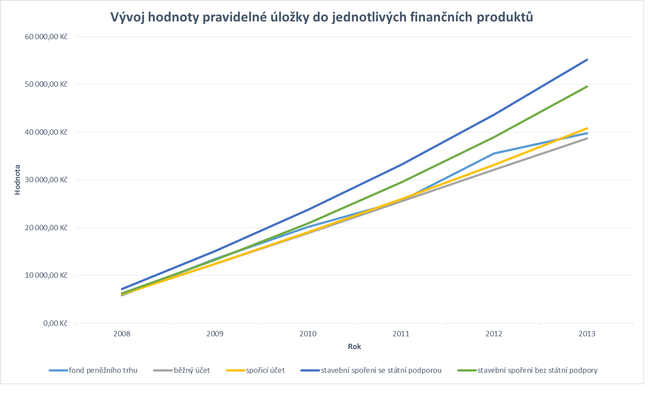

Níže uvedený graf ukazuje, jak se v letech 2008 – 2013 vyvíjela pravidelná měsíční úložka ve výši 500 Kč do jednotlivých spořicích produktů. Seriózní článek si žádá podložené informace, proto se s Vámi také podělíme, jak jsme k níže uvedenému grafu přišli…

Fond peněžního trhu

Z databáze podílových fondů webu PenizeNAVIC.cz jsme si vybrali zhodnocení fondů peněžního trhu vedených v českých korunách v jednotlivých letech sledovaného období (2008-2013), následně jsme vypočetli průměrný výnos těchto fondů za jednotlivé roky a namodelovali výnos pravidelné investice ve výši 500 Kč. Každou pravidlenou investici jsme přitom zhodnotili o odpovídající část ročního zhodnocení.

Běžný účet

Z databáze České národní banky jsme vybrali průměrné úrokové sazby běžných účtů za jednotlivé měsíce v rámci sledovaného období (2008 – 2013), z nich pak vypočítali průměrnou úrokovou sazbu za každý rok, tu očistili o daň z příjmu (15 %) a spořítali vývoj pravidelné měsíční úložky 500 Kč při měsíčním připisování úroků.

Spořicí účet

Z databáze České národní banky jsme vybrali průměrné úrokové sazby

spořicích účtů bez výpovědní lhůty za jednotlivé měsíce v rámci

sledovaného období (2008 – 2013), z nich pak vypočítali průměrnou

úrokovou sazbu za každý rok, tu očistili o daň z příjmu (15 %) a

spořítali vývoj pravidelné měsíční úložky 500 Kč při měsíčním připisování úroků.

Stavební spoření

Z historických ceníků Českomoravské stavební spořitelny jsme si zjistili úrokovou sazbu spořicích tarifů platnou k 1.1.2008. Následně jsme provedli výpočet vývoje pravidelné úložky 500 Kč při aktuálně platné výši státní podpory (tu jsme v průběhu modelace poctivě snížili a od roku 2011 zdanili). V tomto případě jsme úroky z vkladů připisovali ročně a samozřejmě je také očistili o 15% daň z příjmů. Státní podporu jsme přičítali hned v lednu následujícího roku.

Pro účely tohoto článku jsme pak počítali variantu s nárokem na státní podporu i variantu bez nároku na státní podporu.

Jednoduše se jedná o maximálně přesný výpočet, který nijak nemanipuluje s daty. A nyní už pojďme ke zmíněnému grafu…

Graf vývoje hodnoty pravidelné měsíční úložky 500 Kč do jednotlivých produktů v období 2008 - 2013

Jak sami vidíte, v našem modelovém příkladu ve zhodnocování úspor jasně dominovalo stavební spoření a to i ve variantě bez státní podpory! Až za ním se umístily spořicí účet, fond peněžního trhu a bankovní účet. Rozdíl mezi celkovou částkou naspořenou na spořicím účtu a částkou na stavebním spoření bez státní podpory činí 8 756,39 Kč ve prospěch stavebního spoření. Pokud započteme státní podporu, zvyšuje se rozdíl na 14 398,04 Kč! Pokud jste tedy v letech 2008 – 2013 průběžně spořili na spořicím účtu a ne stavebního spoření, připravili jste se o docela velký “balík” peněz.

V níže uvedené tabulce máte možnost vidět, jak stavební spoření předčilo své konkurenty v jednotlivých letech spoření.

Jak sami vidíte, v našem modelovém příkladu ve zhodnocování úspor jasně dominovalo stavební spoření a to i ve variantě bez státní podpory! Až za ním se umístily spořicí účet, fond peněžního trhu a bankovní účet. Rozdíl mezi celkovou částkou naspořenou na spořicím účtu a částkou na stavebním spoření bez státní podpory činí 8 756,39 Kč ve prospěch stavebního spoření. Pokud započteme státní podporu, zvyšuje se rozdíl na 14 398,04 Kč! Pokud jste tedy v letech 2008 – 2013 průběžně spořili na spořicím účtu a ne stavebního spoření, připravili jste se o docela velký “balík” peněz.

V níže uvedené tabulce máte možnost vidět, jak stavební spoření předčilo své konkurenty v jednotlivých letech spoření.

|

Produkt | |||||

|

běžný účet |

spořicí účet |

||||

|

2008 |

5 866,53 Kč |

6 112,40 Kč |

6 070,38 Kč |

7 157,83 Kč |

6 257,83 Kč |

|

2009 |

13 386,67 Kč |

12 463,43 Kč |

12 429,26 Kč |

15 106,61 Kč |

13 207,16 Kč |

|

2010 |

20 204,11 Kč |

18 910,47 Kč |

19 068,66 Kč |

23 798,72 Kč |

20 924,38 Kč |

|

2011 |

25 632,78 Kč |

25 480,30 Kč |

25 946,93 Kč |

33 196,31 Kč |

29 494,36 Kč |

|

2012 |

35 577,40 Kč |

32 163,61 Kč |

33 123,86 Kč |

43 632,34 Kč |

39 011,32 Kč |

|

2013 |

39 803,18 Kč |

38 662,27 Kč |

40 823,51 Kč |

55 221,55 Kč |

49 579,90 Kč |

|

Celkem |

39 803,18 Kč |

38 662,27 Kč |

40 823,51 Kč |

55 221,55 Kč |

49 579,90 Kč |

O tom, že naše číla nelžou se můžete přesvědčit sami, níže uvádíme úrokové sazby, na nichž jsou naše výpočty založeny (jedná se o průměrné úrokové sazby v jednotlivých letech)

Průměrné úrokové sazby jednotlivých produktů v letech 2008 – 2013*

|

Produkt |

||||||

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 | |

|

spořicí účet |

0,56% |

0,76% |

0,77% |

0,73% |

0,74% |

0,85% |

|

běžný účet |

0,89% |

0,74% |

0,54% |

0,48% |

0,44% |

0,26% |

|

fond peněžního trhu |

-0,88% |

2,56% |

0,80% |

-0,39% |

2,17% |

-0,72% |

|

2,00% |

2,00% |

2,00% |

2,00% |

2,00% |

2,00% | |

Zdroj: ČNB, PenizeNAVIC.cz

* u stavebního spoření je počítáno s úrokovou sazbou platnou v době zřízení smlouvy o stavebním spoření, která je platná po celou dobu trvání této smlouvy

Nebýt snížení státní podpory a jejího zdanění, byl by rozdíl ještě vyšší! A jsou to právě vysoká očekávání, která pravděpodobně ublížila stavebnímu spoření v očích českých střadatelů. Jak jinak byste si rostoucí oblibu spořicích účtů, na úkor stavebního spoření, z let 2011-2012 s ohledem na nízké úrokové sazby vysvětlili Vy?

Stavební spoření je i dnes vhodným produktem pro ty, kteří hledají výhodné zhodnocení ve střednědobém horizontu, a to i pro ty, kteří nemají nárok na státní podporu. Jedinou výraznou nevýhodou tohoto produktu je nyní jeho název a s ním spjatá zklamání způsobená politiky, kteří na začátku tohoto desetiletí snížili maximální výši státního příspěvku a zavedli zdanění státní podpory. I přes tato omezení však stavební spoření dále „válcuje“ alternativy, ke kterým se v posledních letech začaly, ke své škodě, české domácnosti uchylovat. Však porovnejte sami, co Vám aktuálně výše porovnávané produkty nabízí nyní**:

Aktuální úrokové sazby jednotlivých produktů

|

produkt |

|

|

spořicí účet |

0,42% |

|

běžný účet |

0,18% |

|

fond peněžního trhu* |

0,18% |

|

1,50% |

Co říkáte, setkáme se za 6 let opět na tomto místě, v článku informujícím o dobrovolných finančních ztrátách, které české domácnosti realizují opomíjením stavebního spoření? A kde vlastně budete své prostředky v tomto období zhodnocovat Vy?

* celkové zhodnocení od 1. 1. 2014 do 31. 8. 2014

** údaje uvádí průměrné úrokové sazby za období 1. 1. 2014 – 31. 8. 2014, u fondu peněžního trhu se jedná o průměrný výnos fondů peněžního trhu denominovaných v Kč za období 1. 1. 2014 – 31. 8. 2014

Poslední zprávy z rubriky Stavební spoření:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz