Pojištění nemovitostí většinou neuzavíráme dobře

Proti rizikům, kterých se v životě nejvíc bojíme, se pojišťujeme málo nebo vůbec, a naopak utrácíme za pojištění, kde jsou rizika sice vážná, ale málo pravděpodobná. Vyplývá to z rozsáhlé analýzy společnosti Swiss Life, která využila data z dřívějších průzkumů České asociace pojišťoven (ČAP), a porovnala je s pojistnými smlouvami svých nových klientů z posledních pěti let, řádově desítky tisíc případů. Nejčastějšími slabinami v oblasti neživotního pojištění je podhodnocení ceny majetku.

Z dat ČAP vyplývá, že 79 % klientů pojišťoven platí za pojištění nemovitosti a domácností do 3000 Kč ročně. Průměrná výše pojistného plnění se pohybuje okolo 320 tisíc u pojištění domácnosti a 1,5 milionu u pojištění nemovitostí. Ztráty střechy nad hlavou se obávají zejména ženy. Muži se naopak obávají spíše ztráty zaměstnání, vážných nemocí a úrazů.

Movitější lidé na pojištění svého majetku dbají více

Napříč všemi skupinami klientů platí, že pravidelné aktualizaci pojistných smluv moc pozornosti nevěnují, podle údajů ČAP třetina (35 %) klientů smlouvy neaktualizuje vůbec. Pojistné částky uvedené ve smlouvách jsou proto příliš nízké, neodpovídají dnešním cenám a nekryjí skutečnou hodnotu majetku.

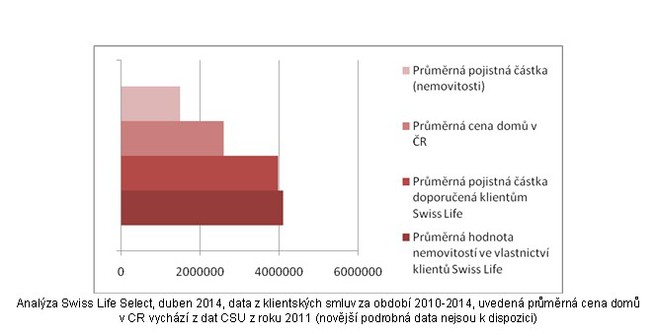

Analýza Swiss Life Select, duben 2014, data z klientských smluv za období 2010-2014, uvedená průměrná cena domů v ČR vychází z dat ČSÚ z roku 2011 (novější podrobná data nejsou k dispozici)

„Staráme se především o klienty z vyšších příjmových skupin a jen velmi málo z nich bydlí v domech či bytech s hodnotou do 1,5 mil. Kč. Dvěma třetinám nově příchozích klientů doporučujeme zvýšit pojistnou částku, v průměru o 60 %, aby pojistka plnila svoji funkci a poskytla jim ochranu, kterou očekávají. U pojištění domácnosti se navýšení pohybuje okolo 40-50 %,“ říká

Jana Buchtová, analytička společnosti Swiss Life Select.

„V běžné populaci lze vypozorovat úplně stejný trend, jen nárůst pojistných částek by nebyl tak výrazný,“ dodává.

Objem celého českého trhu s neživotním pojištěním v posledních letech mírně klesá, aktuálně se pohybuje okolo 67 miliard korun ročně, přibližně o 10 % méně než před pěti lety.

„Částečně v tom mohla sehrát roli recese ekonomiky – pro běžnou domácnost je důležitější zaplatit nájemné a energie než pojištění. Napříč trhem také klesalo pojistné u povinného ručení,“ dodává Jana Buchtová.

Téměř 36 % Čechů si umí představit život bez jakéhokoliv pojištění, spoléhajíc na finanční rezervy a štěstí.

„Jsou to jen hypotetické představy. V Česku téměř polovina lidí pravidelně nespoří, nevytváří žádné rezervy. Naopak s větším majetkem a úsporami roste i snaha chránit si majetek a s tím souvisí celkově vyšší výdaje na pojištění,“ říká Buchtová.

Poslední zprávy z rubriky Bydlení:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko nemovitosti

Jan Dvořák, Salutem Fund

Okénko finanční rady

Petr Holub, Zoxo Financial s.r.o.

Petr Holub, MojeNebankovka

Marek Pokorný, Portu

Zuzana Dubová, RekvalifikacniKurzy.cz

Jak vybrat správný rekvalifikační kurz: Průvodce pro začátečníky

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz