Akcie a riziko

![]()

Každý investor, který není spokojen s tím, co mu nabízí nástroje peněžního nebo dluhopisového trhu a přemýšlí o akciích, si klade otázky spojené s rizikem. Dlouhodobé časové řady z vyspělých ekonomik sice ukazují, že akcie jsou z této nabídky jediným nástrojem, který je schopen nejen pobít inflaci (podobně jako zlato), ale na rozdíl od zlata dosáhnout i kladného reálného výnosu. Jenže je tu to riziko. A jak je velké a má ho cenu podstupovat? Obvykle se riziko akcií měří jako rozptyl nebo směrodatná odchylka kurzů dané akcie za nějaký časový úsek. Problém je stanovit ten "správný" úsek, protože různé časové úseky jsou spojeny s různou volatilitou – a to by znamenalo i různým rizikem. Podíváme-li se na výběr některých titulů na pražské burze, vidíme, jak se promítne délka výběru časového úseku do vnímaného rizika.

Tabulka: Poměr směrodatné odchylky a ceny akcie k 31.5.2012

|

směrodatná odchylka/cena |

|||||

|

délka úseku 50 dní |

5% |

8% |

6% |

12% |

2% |

|

délka úseku 100 dní |

5% |

12% |

6% |

18% |

3% |

Zatímco u ČEZ a Komerční banky zůstává vnímané riziko stejné, u Erste Bank, NWR, ale i u TELEFÓNICA C.R. s prodloužením intervalu roste o polovinu. Volený časový úsek nám tedy u některých titulů významně posune vnímané riziko. Zvolené měření rizika navíc v sobě skrývá předpoklad, že to, jak to bylo v minulosti, bude platit i do budoucnosti. Ale když jsme vzali různé intervaly, bylo vidět, že předpoklad vždy neplatí – vnímané riziko by totiž mělo vždy zůstat stejné. Je to tedy sice rychlý, ale ne moc dobrý způsob, jak riziko měřit.

Navíc to, že akcie "poskakuje" by mě nemuselo – pokud nepotřebuji prodávat hned - vadit. Primárně mi nejde o to, jestli se hodnota v čase proměňuje, ale jestli ji plynule neztrácím.

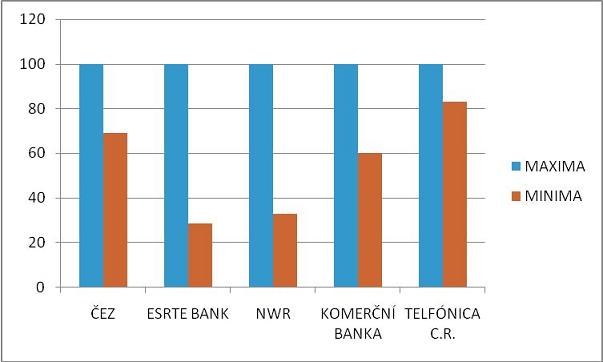

Podobný, možná více intuitivní způsob měření rizika, je vzít za daný časový úsek maximum a minimum na daném titulu a podívat se na rozdíl. Kolik bych maximálně mohl prodělat v daném asovém úseku, kdybych nakoupil na maximu a prodal na minimu.

Graf: Minimum na daném titulu jako procento maxima na daném titulu v období 1.1.2012 -31.5.2012 (nejsou započteny dividendy)

Podobně jako první způsob je tento pohled zaměřen také do minulosti. Můžeme si sice tímto způsobem udělat obrázek, co je na daném titulu běžné, obvyklé kolísání, ale neřekne nám to nic o tom, jestli titul do budoucna ztratí hodnotu či nikoliv.

Otázku hodnoty a jejího udržení v čase (rizika, že o investici nebo její část přijdu) by mělo odpovědět ocenění samotného podniku a jeho perspektiv. Jak pevné je jeho postavení na trhu, jaké jsou perspektivy trhu, jaký má tržní podíl a odkud mohou přicházet konkurenti apod. Po zodpovězení těchto a dalších otázek, ač jsou mnohem složitější a odpovědi často nejednoznačné, se přiblížíme mnohem více tomu, jestli o své peníze přijdeme, nebo ne. Jestli podnik, do kterého vkládáme svá očekávání, je splní, nebo ne. To nám řekne o podstupovaném riziku mnohem více, než sledování minulé volatility.

Poslední zprávy z rubriky Prezentace:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz