Akcie jsou levné, investoři, berte je! Čísla mluví jasně

Strávili jsme bezpočet hodin komentováním Itálie, Řecka, Portugalska, Španělska, EFSF (Evropského záchranného fondu), Merkelové, Sarkozyho, Berlusconiho, Papandreoua, dluhové krize, výnosu dluhopisů, Čínského ekonomického přistání a celkového zpomalení světové ekonomiky. Ale tento komentář není o nekonečných negativních komentářích na finančních blogách a v mediích. Je o číslech.

Ruch a šum se vyskytuje všude a většina komentátorů a stratégů má za to, že trhy půjdou dolů a ekonomika zpomaluje. Podívejme se na globální akciový trh čitě kvantitativně - bez pocitů, bez politiky za zády.

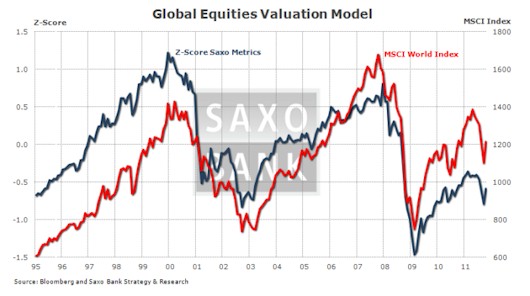

Globální akcie jsou stejně levné jako v roce 2003

Vzali jsme čtyři časové řady z dat indexu MSCI World: celkový dluh na akcii, dividendový výnos, návratnost aktiv a P/EBITDA (cena/neupravený zisk). Pak jsme tyto časové řady standardizovali a pomocí našeho modelu vynesli do grafu níže jako modrou čáru.

Co tedy plyne z dat o globálním akciovém trhu, pokud z toho vynecháme emoce? Světové firmy jsou méně zaúvěrované než během celého období od roku 1995. Nízké zadlužení může fungovat jako velmi silný motor pro budoucí zisky, jakmile se ekonomika rozjede a firmy začnou navyšovat úvěrové financování, protože budou chtít zvyšovat zisky z investovaného kapitálu. Dividendový výnos 2,8 procenta je také historicky vysoký a poměr P/EBTDA patří za sledovanou dobu k těm nízkým. Jen návratnost aktiv hází na nízké ceny trochu stín, protože náš model vysokou návratnost aktiv penalizuje. Vysoký ukazatel ROA (return on assets) může být totiž interpretován jako blížící se závěrečná fáze ekonomického cyklu. Ale i tak náš model ukazuje, že akcie jsou skutečně levné - dokonce levnější než v roce 2003!

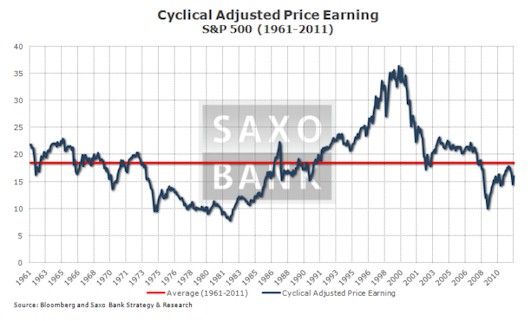

P/E očištěné o cykly je pod historickým průměrem

Další argument, proč jsou akcie levné, přináší graf P/E očištěného o hospodářské cykly (cyclical adjusted price earning - CAPE) pro index S&P500 od roku 1961. CAPE definujeme jako rozdíl současné ceny a exponenciálního průměru zisků na akcie za posledních 7 let (tj. starší data mají menší váhu). Graf níže ukazuje, že americké akcie nejsou drahé a že jsou velmi rozumně oceněné.

Data ukazují, že akcie jsou levné. Proč je investoři nekupují?

Akcie jsou ve své podstatě levné, ale investoři se do nich nehrnou. Investoři totiž ví, že trhy se nyní neřídí fundamentem, ale novinovými titulky a politickými komentáři, takže pro akcie je velmi obtížné nabrat jasný směr.

I přes přesvědčivé důkazy o tom, že akcie jsou fundamentálně levné, nám instinkt radí, že nyní je rozumné být neutrální díky nejasnému směru a rostoucímu riziku ohledně ekonomického růstu.

Peter Garnry, akciový stratég Saxo Bank

Globální online investiční banka

Globální online investiční banka

Saxo Bank je globální investiční banka specializující se na online obchodování a investice na mezinárodních finančních trzích. Saxo Bank umožňuje soukromým investorům a institucionálním klientům obchodovat s FX, CFD, cennými papíry, futures, opcemi a dalšími deriváty a poskytuje i profesionální správu portfolia a fondů díky svým online obchodním platformám oceněným řadou různých ocenění.

Více informací na: www.saxobank.cz

Poslední zprávy z rubriky Finance:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz