BHS: Týden za námi (02), týden před námi (03) – mírný optimismus s nohou na brzdě i na plynu

Minulý týden se posunula pražská burza o něco výše.

Snad by se obchodování v uplynulém týdnu dalo charakterizovat mírným optimismem, pokud by toto označení dávalo tušit, jakými obavami prošel trh od počátku týdne a že se několikrát ocitl pod hodnotou z konce roku 2006.

Tón udávalo dění v energetice. Hned zpočátku byl týden poznamenán zastavením dodávek a transitu ropy ropovodem Družba do a přes Bělorusko. Přerušní provázelo konflikt Běloruska s Ruskem (právě o ceny ropy). Manažeři ČEZu uskutečnili druhou část prodejů při realizaci akciových opcí z motivačního programu a Evropská komise prezentovala záměry a snahu regulovat trh s plynem a elektřinou včetně snah o rozbití vertikálních struktur energetických firem, což by byl např. v případě ČEZu návrat někam před rok 2003. V této atmosféře se ČEZu zastavil dech a titul pokračoval v pádu z minulého týdne pod 900 Kč/akcii, což je nyní jeho výchozí pozice do týdne nadcházejícího.

Praha tak výrazně zaostala za sousedním Polskem, které úspěšně dohánělo pokles předcházejícího týdne. Evropské akcie končily týden dokonce šestiletým maximem po té, co šéf ECB Jean-Claude Trichet naznačil, že ke zvyšování úrokových sazeb zatím nedojde.

Amerika tentokrát do dění v Evropě tolik nezasahovala. Koncem týdne se index DJI vyšplhal poprvé v tomto roce na historické maximum 12556,1 bodu s podporou příznivých makročísel (silné prosincové maloobchodní prodeje) a nízké ceny ropy.

Co bude příští týden? Dilema pražské burzy, kam se pohne cena akcií ČEZ, zatím trh neopustilo a poznamená obchodování i v týdnu příštím.

Můžeme sice nadále očekávat mírný optimismus, ale s nohou na brzdě i na plynu, což bude asi smýkat cenami dolů a nahoru, a to i v rámci denního obchodování.

Uvedený výhled by měl být podpořen ze zámoří. Minulý týden nebylo mnoho událostí, o to více jich bude v nadcházejícím týdnu , neboť výsledková sezóny se rozběhne naplno (Intel, Apple, General Electric, Citibank a další); přes vysoké hodnoty indexů na trhu vládne celkový optimismus.

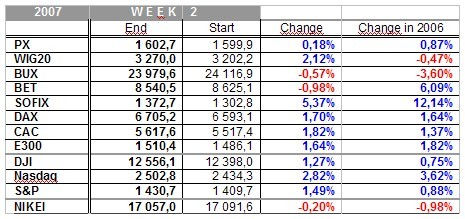

· Týdenní statistika pražské burzy

Index PX: v minulém týdnu index přidal +0,18% zejména vlivem nepříznivých zpráv v energetickém sektoru.

Objemy obchodů výrazně narostly. Týdenní objem zobchodovaných akcií (na hlavním trhu pražské burzy) v minulém týdnu činil 11,054 mld Kč proti 11,054 mld Kč předminulého týdne. Denní průměr stoupl z 1,416 mld Kč za 1 obchodní den na 2,763 mld Kč.

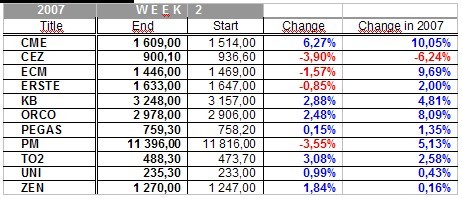

Tituly. ČEZ klesl o -3,9%. Dřívější růsty k hranici 12.000 Kč korigoval v minulém týdnu Philip Morris poklesem -3,55%. Na druhé straně spektra stálo CME (+6,27%) a Telefónica (+3,08%), která by měla profitovat ze zvýšení ratingu od S&P.

Tabulka týdenních výsledků vybraných trhů:

Poslední zprávy z rubriky Finance:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz